Home

Home

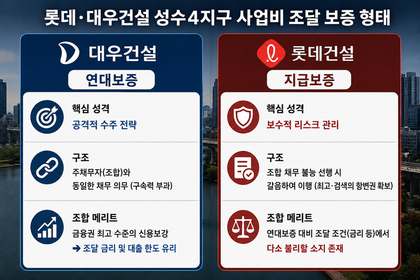

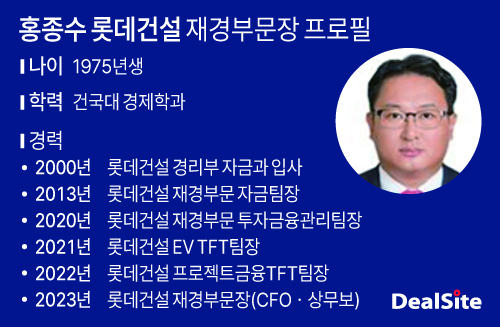

[딜사이트 박안나 기자] 롯데건설은 2022년 말 부각된 PF(프로젝트파이낸싱) 우발채무 리스크를 진화하기 위해 계열사의 유동성 지원 및 대규모 편드 조성을 통해 위기를 넘긴 바 있다. 당시 프로젝트금융TFT팀장을 맡았던 홍종수 상무는 2023년 말 롯데건설의 재경부문장에 올라 재무라인을 총괄하고 있다.

홍 상무는 CFO에 오른 뒤에도 PF펀드의 확대 및 만기 연장 등을 통해 롯데건설이 마주하고 있던 유동성 리스크 진화에 공을 들였다. 롯데건설의 PF 위기 극복과 그 이후의 정상화 등 단계별 로드맵을 수립하고 실행에 옮긴 인물이 바로 홍 부문장인 셈이다.

덕분에 롯데건설은 당장 급한 불을 끌 수 있었지만 재무부담이 급격이 커졌다. 이는 결국 앞서 6월 롯데건설의 신용등급 강등으로 이어졌는데, CFO인 홍종수 재경부문장이 해결해야하는 과제로 꼽힌다.

◆ PF 위기 속 유동성 방어전 1등 공신

2020년 말 기준 3조6000억원이었던 롯데건설의 PF 우발채무(연대보증 및 자금보충)는 2022년 11월 말 기준 6조9000억원으로 확대됐다. 이처럼 우발채무 부담이 급격히 커진 가운데, 2022년 말 레고랜드 사태에 따른 금융시장 경색까지 겹치며 롯데건설은 PF 우발채무 대응 리스크에 노출됐다.

결국 계열사로부터 유상증자 및 차입지원을 통해 1조1000억원을 마련했으며, 메리츠금융그룹을 통해 조성한 PF펀드 1조4000억원 등 총 2조5000억원 규모의 현금유동성을 조달해 PF 리스크에 대응했다.

2024년 2월에는 PF펀드 만기에 대비해 4대 시중은행(신한·국민·하나·우리) 및 산업은행, 키움증권 등 증권사와 협력해 2조3000억원 규모의 PF 차환펀드를 조성하기도 했다. 앞서 메리츠그룹과 조성했던 펀드 대비 규모가 8천억원 커졌으며, 14개월이었던 펀드 만기도 3년으로 늘려 안정성을 확보했다.

이와 같은 적극적 유동성 확보 전략 덕분에 단기적으로 PF 우발채무에 따른 유동성 위험 상황은 벗어날 수 있었다. 실제로 롯데건설의 PF 우발채무 규모는 2022년 말 6조8000억원에서 지난해 말 3조6000억원 수준으로 절반 가까이 줄었다.

2022년 첫 PF펀드 조성 당시 프로젝트금융TFT팀장이었던 홍종수 상무가 2023년 말 CFO로 선임되면서 거둔 성과라고 할 수 있다. 롯데건설의 PF 우발채무 관련 유동성 리스크 완화의 1등 공신인 셈이다.

◆ 유동성 회복 이어 신용등급 회복…2번째 미션

다만 이 과정에서 롯데건설의 재무부담은 크게 가중됐으며 이자비용 부담도 급격히 늘었다. 또한 PF 축소에 따른 리스크 완화에도 불구하고 롯데건설의 PF보증 잔고는 3조6000억원으로 자기자본 대비 여전히 과중한 수준이다.

롯데건설의 부채비율은 2022년 말 265%까지 높아졌다. 2021년에 109%에 불과했던 부채비율이 1년 만에 2배 이상으로 치솟았다. 2023년에는 235%로 소폭 낮아졌지만 여전히 200%를 웃돌았고, 지난해 말에야 비로소 196%로 부채비율을 낮춰 200% 미만 구간에 진입했다.

같은 기간 롯데건설이 부담한 금융비용은 2022년 826억원에서 2023년 2029억원으로 급격히 증가했고, 2024년에는 1777억원으로 소폭 줄었다. 2021년 18.3배에 이르렀던 이자보상배율은 2022년 5.0배로 낮아졌고 2023년과 2024년에는 1.5배, 1.4배로 낮아졌다.

7조원에 육박했던 PF 우발채무가 3조원대로 낮아진 점은 긍정적이지만 롯데건설의 자기자본이 3조원에 미치지 못하는 점을 고려하면 부담이 큰 상황이다.

이와 같은 상황이 반영되면서 롯데건설의 신용등급은 앞서 6월 'A+(부정적)'에서 'A0(안정적)'로 한 단계 낮아졌다. PF 관련 불확실성 완전히 진화되지 않은 데다 수익성이 정체된 영향이 컸다. 롯데건설의 CFO인 홍 상무로서는 재무건전성 및 수익성 개선을 통한 신용도 회복 과제까지 안은 셈이다.

PF 우발채무 축소와 부채비율 하락은 분명한 성과지만, 향후 롯데건설의 재무 안정성은 결국 수익성 회복 여부가 중요할 것으로 관측된다. 건설업 특성상 실제 비용 투입 시점과 자금 회수 시점에 차이가 있는 만큼, 미착공 사업장의 착공 전환과 준공 사업장의 매출채권 회수 속도가 핵심 변수로 꼽힌다.

나이스신용평가는 "유동성 위험 대응을 위한 현금유동성 보유 기조 유지, 운전자금 부담 확대 등으로 차입금과 금융비용이 크게 증가했다"며 "차입금은 감소세에 접어들었지만 당분간 높은 원가부담 및 금융비용으로 수익성 저하는 계속될 전망"이라고 짚었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지