Home

Home

[딜사이트 이우찬 기자] DL케미칼이 해외 알짜 자회사 카리플렉스 매각을 검토하는 것은 악화된 재무상태와도 무관치 않은 것으로 분석된다. 현금성자산이 크게 감소하고 부채비율은 치솟은 가운데 재무 위기 확산을 방어할 수 있어서다. 또 여천NCC(YNCC) 대여금 출자 전환에 대응할 수 있는 점도 싱가포르 자회사 카리플렉스가 매물로 등장한 이유로 풀이된다. 카리플렉스는 1.5조~2조원 몸값으로 알려졌다.

DL케미칼은 석유화학 불황에도 폴리부텐(PB) 글로벌 시장 1위 지배력을 앞세워 지난해에 이어 올해도 영업이익을 내며 선전하고 있다. 올해 1분기 매출과 영업이익은 각각 1조2230억원, 520억원이다. 지난해 매출과 영업이익은 각각 4조9240억원, 2020억원으로 안정적인 실적을 나타냈다.

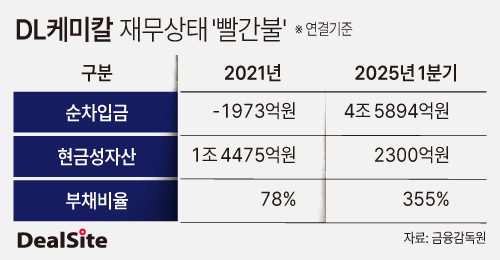

실적 자체는 좋지만 회사 안팎의 사정은 녹록지 않다. 우선 DL케미칼 자체 재무구조가 좋은 편이 아니다. 올해 3월 말 연결기준 부채비율은 355%에 달했다. 2021년에는 78%였다. 2022년 미국 화학기업 크레이튼을 인수하는데 3조원가량을 투입하며 부채비율이 치솟았다. 2021년 말 순현금 1973억원에서 올해 3월 말 순차입금 4조5894억원으로 재무부담이 크게 높아졌다. 현금성자산은 1조5000원에서 1조2000억원가량이 증발한 2300억원이다.

한화솔루션과 지분 50%씩 나눠 들고 있는 여천NCC가 유동성 위기로 어려움을 겪는 것도 풀어야 할 숙제다. 공동 대주주로 책임 경영을 위해 지난 3월 1000억원을 출자했고 7월 1500억원을 대여했다. 당장 산업은행 쪽에서는 여천NCC를 살리기 위해 대여금 출자전환을 요구하는 것으로 알려졌다. 1500억원 대여금이 출자전환되면 DL케미칼 부채비율이 상승할 가능성도 있다. 출자를 위해 1500억원의 추가 차입을 단행한다고 가정하면 부채비율은 355%에서 364%로 높아질 수 있다. 재무구조가 더 악화되는 것이다. 이를 대비할 필요성도 있는 것으로 평가된다.

카리플렉스는 석유화학 사업재편을 위한 매력적인 매물로 평가된다. 지난해 연결기준 매출과 순이익은 각각 2397억원, 255억원이다. 2023년 매출과 순이익은 각각 2647억원, 335억원이었다. 영업활동 현금흐름도 2023년, 2024년 각각 606억원, 784억원을 기록했다. 실제 현금 유입도 상당한 것으로 평가할 수 있다. 지난해 DL케미칼 전체 연결 영업활동 현금흐름은 2487억원이었다. 카리플렉스가 30% 이상 현금을 벌어들인 셈이다. 알짜 계열사로 평가되는 이유다.

카리플렉스의 경우 DL케미칼 쪽에서 보면 안정적인 캐시카우 구실을 하는 알짜 계열사로 평가할 수 있는 것이다. 재계 관계자는 "인수합병(M&A)을 비롯한 빅딜의 첫 번째 기준은 돈 되는 것을 팔아야 하는 것"이라고 말했다. DL 관계자는 "석유화학 구조조정 국면에서 사업구조 개편을 위한 다양한 검토 작업을 하고 있다"며 "카리플렉스 매각에 관해서는 결정된 것이 전혀 없다"고 일축했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지