Home

Home

[딜사이트 이세정 기자] 현대자동차그룹 양대 산맥인 현대차와 기아가 각각 오는 24일과 25일에 2분기 실적을 발표한다. 양 사의 상반기 합산 매출은 역대 최대치를 기록하며 150조원에 근접할 전망이다. 글로벌 경기 침체와 미국 관세 이슈에도 신차 판매가 오히려 늘었고, 우호적인 환율 여건까지 조성되면서 매출 실적을 견인한 것으로 풀이된다.

◆합산 연간 목표 절반 채워…이익률 현대차 7.8%·기아 10.5% 추정

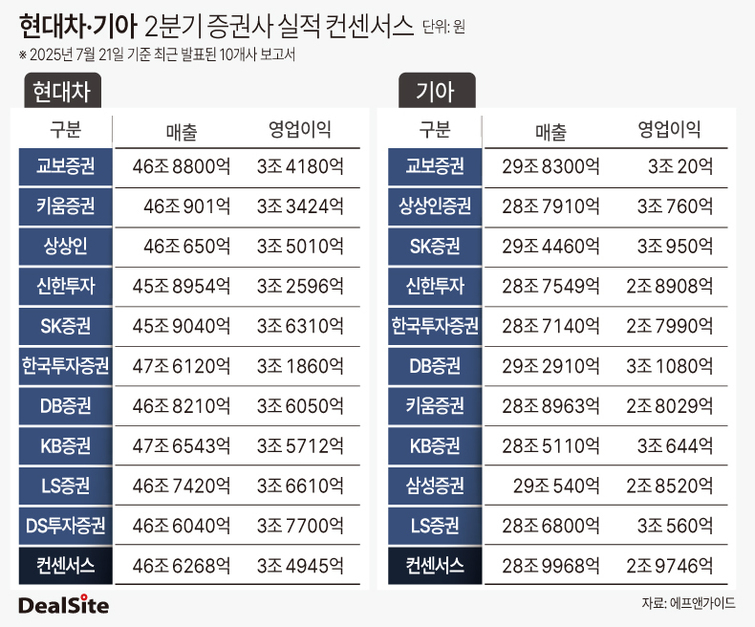

22일 금융정보업체 에프앤가이드에 따르면 최근 현대차의 2분기 실적 컨센서스(전망치 평균)를 발표한 증권사 10곳을 집계한 결과, 연결 기준 매출은 46조6286억원, 영업이익은 3조4945억원으로 추정된다. 지난해 2분기 실적과 비교할 때 매출은 3.6% 증가한 반면, 영업이익은 18.3% 감소했다. 같은 기간 기아는 매출 28조9968억원과 영업이익 2조9746억원을 기록한 것으로 예측된다. 전년 동기 대비 매출은 5.2% 늘었지만, 영업이익은 18.4% 줄었다.

이 같은 전망치로 추산한 현대차와 기아의 합산 2분기 매출은 75조6236억원, 영업이익은 6조4691억원이다. 두 회사가 최대 반기 실적을 경신한 지난해 상반기(72조5885억원)보다 4.2% 불어난 것이다. 영업이익의 경우 20% 가까이 급감했지만, 이익률은 선방한 것으로 파악된다. 이 기간 영업이익률은 현대차 7.5%, 기아 10.3%로, 전년 동기보다 각각 2%포인트(p), 2.9%p씩 하락하는데 그쳤다.

주목할 대목은 현대차·기아가 상반기에 올해 경영 목표의 50%를 다소 상회하는 성적을 거뒀다는 점이다. 앞서 현대차는 연간 매출 목표로 180조4881억~182억2404억원을, 기아는 112억5000억원을 제시했다. 양 사 합산 매출은 약 292억9881억원이다. 올 들어 6월까지 현대차·기아 매출 총합은 전년 동기보다 6.9% 성장한 149조1275억원이며, 연초 제시한 올해 경영 목표의 51%에 달하는 숫자다.

특히 영업이익률의 경우 현대차는 7~8% 수준, 기아는 11%를 맞추겠다고 공언했다. 상반기 기준으로 현대차는 7.8%, 기아는 10.5%로 양호한 수치를 유지하고 있다.

◆ 美 판매 일시적 급증·ASP 상승 등 매출 견인…수익 오히려 ↓

당초 시장은 현대차·기아의 경영 환경이 불확실하다는 이유로 실적 하락 가능성을 제기했다. 안 그래도 실적 피크아웃 논란이 제기된 상황인데, 관세 리스크에 따른 미국 신차 수요가 축소될 것으로 내다봤기 때문이다. 하지만 성수기 진입과 미국 신차 선수요 호과가 발현됐고, 평균 판매 단가(ASP)가 인상되면서 매출 성장을 견인한 것으로 분석된다.

실제로 현대차는 올 상반기 내수와 해외시장에서 전년 동기보다 0.1% 확대된 총 206만6425대를 판매했으며, 기아는 2% 가량 불어난 158만5059대의 판매 대수를 달성했다. 특히 기아는 1962년 완성차를 판매한 이래 상반기 기준 최대 실적을 찍었다.

눈길을 끄는 부분은 미국 현지에서 일시적으로 구매 수요가 몰렸다는 점이다. 도널드 트럼프 미국 대통령은 지난 5월부터 미국으로 수입되는 모든 차량에 대해 25%의 품목별 관세를 부과하기 시작했다. 카플레이션(차량 가격 인상) 현상을 의식한 미국 소비자들은 앞다퉈 신차 구매에 나섰고, 현대차·기아는 미리 쌓아둔 약 3개월치 재고로 대응했다.

다만 수익성은 외형 성장에 반비례했다. 관세 영향이 일정 부분 반영된 데다, 원화 강세 효과에 따른 이익 감소가 주효했던 것으로 보인다. 실제로 KB증권은 현대차의 지난 2분기 관세 비용이 8451억원 가량 증가한 것으로 봤다. 그나마 기말환율이 하락하면서 판매보증 충당부채가 환입됐고, 이 같은 영업이익 감소 요인을 상쇄했다.

◆ 하반기 '시계제로'…관세 본격화·ASP 인상률 둔화

현대차·기아가 상반기 양호한 성적을 거뒀지만, 연간 목표 달성 여부는 불투명하다. 당장 하반기부터 핵심 시장인 북미 시장의 판매량 감소가 불가피한 데다, 본격적인 관세가 원가 증가 요인으로 반영될 것이라는 이유에서다. 예컨대 현대차는 하반기에도 관세 25%가 부과될 경우 2조5000억원 수준의 비용 지출이 불가피하며, 기아는 총 50만대 가량이 관세 적용 대상에 포함된다.

여기에 더해 원화 강세와 미국 중심의 경쟁 심화로 ASP 인상률이 둔화될 것이라는 점도 있다. 교보증권에 따르면 올 1분기3580만원이던 현대차의 ASP는 ▲2분기 3560만원 ▲3분기 3480만원까지 떨어질 전망이다. 기아는 1분기 3730만원에서 2분기 3750만원으로 소폭 인상되는 듯 보이지만, 3분기 3580만원으로 급감할 것이라는 관측이다.

다만 시장에서는 현대차·기아가 비용 절감과 신차 출시로 수익성을 방어할 것이라고 예측하고 있다. 먼저 현대차는 하반기 중 북미 시장에 팰리세이드 풀체이지 모델을 출시한다. HEV 라인업을 확보한 팰리세이드는 일본 도요타가 장악한 북미 대형 SUV 시장에서 점유율을 늘릴 것으로 기대된다. 또 기아는 K3의 후속이자 고성능 모델을 갖춘 'K4 해치백'을 선보일 계획이다.

박광래 신한투자증권 연구원은 "현대차는 하반기 미국 시장에서 관세 선수요 효과의 역풍이 우려된다"며 "마케팅과 경상비 축소, 라인업 통합, 사양 단순화 등의 노력에 신차 출시 효과가 더해지면 7% 수준의 영업이익률을 지킬 것으로 예상된다"고 판단했다. 이어 "관세 영향을 온전히 받는 내년에는 감익이 불가피하지만, 2027년 회복될 것"이라고 덧붙였다.

신윤철 키움증권 연구원은 "기아는 미국 판매 물량의 60%를 해외에서 수입하는 만큼 관세율 변화가 없다면 근본적인 해결이 어려운 상황"이라며 "선수요 효과까지 감안하면 기아의 컨센서스는 지속 하향조정될 것"이라고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지