Home

Home

[딜사이트 노만영 기자] 바이오벤처 유빅스테라퓨틱스가 1000억원의 포스트밸류를 인정받고 기술특례상장 절차에 돌입했다. 이 회사는 국내 표적단백질 분해(TPD) 플랫폼 개발사 가운데 가장 앞선 임상 단계를 밟은 회사로 인정된다. 심수민 파트너스인베스트먼트 상무는 연구개발비 조달에 결정적인 역할을 했다는 후문이다.

유빅스테라퓨틱스는 서보광 대표가 2018년 설립한 TPD 플랫폼 기반 신약사로 대표 파이프라인인 UBX‑303‑1은 TPD기반의 혈액암 치료제 후보물질로 지난해부터 국내 및 미국에서 임상 1상을 진행하고 있다.

심 상무와 서 대표의 인연은 전직에서도 이어져 있다. 동일한 시기는 아니지만 두 사람 모두 신약개발사인 제넥신에서 근무한 이력이 있다.

심 상무는 유빅스테라퓨틱스 설립 당시인 2018년 프리미어파트너스 소속으로 이 회사에 초기 투자했다. 2020년에는 파트너스인베스트먼트로 적을 옮긴 뒤 시리즈B 라운드 펀딩에 참여했다. 심 상무는 파트너스8호성장지원투자조합과 프리미어글로벌이노베이션1호투자조합 등 2개 펀드에서 자금을 조달하는데 기여했다.

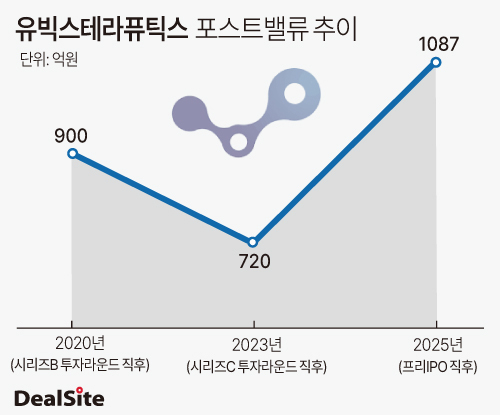

특히 시리즈B 라운드 당시에는 파트너스인베스트먼트 소속으로 프리미어파트너스, 에이티넘인베스트먼트와 70억원 규모의 클럽딜을 추진했다. 이 라운드에 산업은행과 KB인베스트먼트-UTC인베스트먼트 Co-GP 펀드도 각각 50억원과 30억원을 배팅하며 총 150억원을 유치했다. 상환전환우선주(RCPS) 발행단가는 1주당 3만원 수준으로 투자 라운드 직후 포스트밸류는 900억원을 넘어섰다.

서보광 대표는 지난 2023년 다운사이즈로 120억원 규모의 시리즈 C 펀딩을 성사시켰다. 회사는 당시 연구개발비로 연간 90억원을 지출했다. 추가 자금이 필요한 상황에서 금리 인상의 여파로 펀딩이 어려워지자 RCPS 발행단가를 40% 할인하는 결단을 내린 것이다.

다만 리픽싱 조항에 따라 시리즈 C 라운드 이전 투자자들은 기존 투자금으로 확보한 RCPS를 할인된 단가에 맞춰 보통주로 전환할 수 있다. 이 경우 전환가가 낮아지는 대신 더 많은 수의 보통주를 취득받게 된다. RCPS 가격이 낮아지면서 유빅스테라퓨틱스의 기업가치는 700억원 수준으로 하향 조정됐다.

회사는 최근 딜클로징한 프리IPO 라운드를 통해 기업가치를 회복했다. 프리 IPO 라운드는 지난해 8월부터 시작해 올해 4월까지 총 8개월 간 이어졌으며 275억원을 투자받았다. 300억원에 가까운 투자금이 유입돼 기업가치는 1000억원까지 올라갔다. RCPS 단가가 직전 시리즈 C 라운드 대비 크게 오르지 않은 상황에서 투자금 유치로 포스트밸류 상승을 이끌어냈다는 설명이다.

심수민 상무는 "유빅스테라퓨틱스는 아끼는 포트폴리오 중 하나"라며 "고금리 기조 속 바이오 투자심리가 위축된 상황에서도 투자금을 유치해냈을 정도로 우수한 회사"라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지