Home

Home

[딜사이트 노연경 기자] F&F가 테일러메이드 인수 의지를 공식적으로 밝히면서 일각에서 자금 조달에 대한 우려가 제기되고 있다. 다만 F&F의 경우 테일러메이드 초기 투자 당시 에쿼티 지분을 과반 이상 확보한 데다 자체적인 현금창출력도 우수해 인수자금 마련에는 큰 어려움이 없을 것이라는 대내외 평가가 나온다. 나아가 회사 측은 필요하면 FI(재무적투자자)와 SI(전략적투자자) 유치 등도 적극 검토 중인 것으로 나타났다.

F&F는 최근 테일러메이드와 관련해 "최대 출자자로서 처음부터 인수를 전제로 한 전략적 투자를 단행했고 이러한 방향성에는 변함이 없다"고 공식적인 입장을 밝혔다.

실제 F&F는 사모펀드(PEF) 운용사인 센트로이드인베스트먼트파트너스가 테일러메이드 인수를 위해 2021년 구성한 펀드에 최대 출자자로 참여했다. 당시 F&F가 투자한 금액은 중순위 메자닌 펀드 1957억원, 후순위 에쿼티 펀드 3580억원으로 투자액만 총 5537억원에 달한다. 중순위 지분율과 후순위 지분율은 각각 41.5%와 57.8%다.

눈여겨볼 점은 F&F가 중순위 펀드보다 후순위 펀드에 더 많은 금액을 투자했다는 것이다. 메자닌 펀드는 펀드 구조상 부채와 자본 요소가 혼합돼 있지만 에쿼티 펀드는 완전한 자본에 속한다. 이 때문에 투자금을 회수(엑시트) 할 때 에쿼티 펀드 출자자는 기업가치에 따라 아무런 수익을 얻지 못할 수도 있지만 반대의 경우 그만큼 수익도 커진다. '하이 리스크 하이 리턴' 구조인 셈이다.

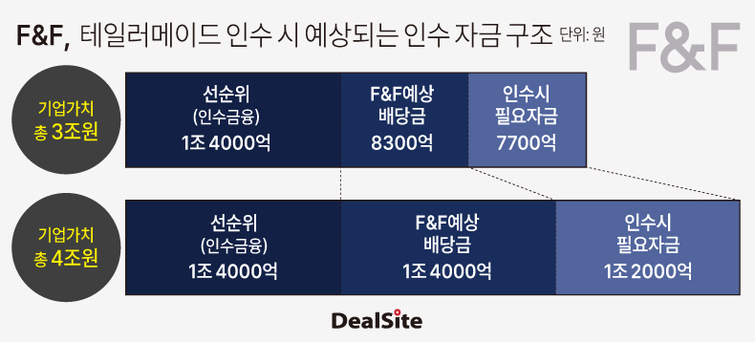

F&F가 후순위인 에쿼티 펀드에 더 많은 투자 금액을 쏟아 부었다는 건 테일러메이드에 대한 강한 인수 의지와 함께 기업가치 상승을 확신했다는 것을 의미한다. 현재 테일러메이드의 기업가치는 2021년 투자 당시보다 1.5배 이상 높아진 것으로 파악된다. 센트로이드가 테일러메이드를 인수할 때 2조1000억원을 썼지만 현재 기업가치는 3~4조원 안팎으로 거론되고 있다. 이는 곧 F&F의 에쿼티 펀드 지분가치도 기업가치와 비례해 올랐다는 뜻이다.

테일러메이드가 3조원에 매각될 경우 F&F는 투자한 지분을 바탕으로 약 8300억원의 배당금을 받을 수 있을 것으로 예상된다. 여기에 보유지분을 담보로 인수금융을 일으키면 1조4000억원 안팎을 조달할 수 있다. 결국 테일러메이드를 인수하는데 F&F가 추가로 마련해야 하는 금액은 7700억 수준에 그칠 것으로 관측된다. 테일러메이드가 그보다 높은 4조원에 매각된다 하더라도 F&F가 필요한 추가 인수자금은 1조2000억원 안팎이 될 것으로 예상된다.

특히 F&F는 자체적으로 마련할 수 있는 현금유동성도 뛰어나다. F&F의 작년 영업이익은 4507억원으로 최근 3년간 안정적으로 5000억원 안팎의 영업이익을 올리고 있다. 이에 더해 작년 기준 현금성자산은 1198억원에 달하는 것으로 나타났다.

그 외에 회사 측은 필요할 경우 FI 및 SI를 끌어들여 공동 인수에 나설 가능성도 열어두고 있는 상황으로 파악된다. 이미 국내외 투자자들이 의사를 타진 중인 것으로 알려졌다. 이 경우 F&F가 테일러메이드를 인수하기 위해 자체적으로 부담해야 할 자금은 더욱 줄어들게 된다.

시장 한 관계자는 "F&F가 인수자금을 조달하는데 큰 문제는 없을 것으로 판단된다"며 "결국에는 인수구조를 어떤 전략으로 구사할 것인지 핵심이 될 것"고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지