Home

Home

[딜사이트 송한석 기자] 금호석유화학이 NB 라텍스의 판매량 증대로 외형 확대를 이뤘지만 해상운임의 급등과 스프레드 약세로 수익성은 악화됐다. 금호석유화학은 고부가 특화제품 판매 확대로 실적을 개선할 방침이다.

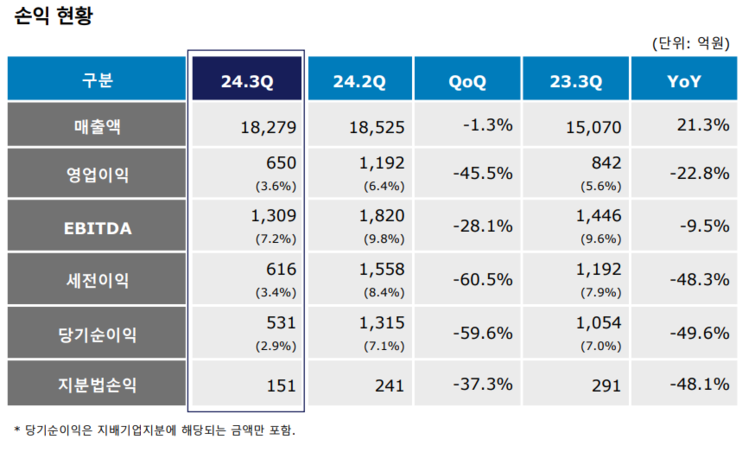

금호석유화학이 올해 3분기 1조8279억원의 매출과 651억원의 영업이익이 잠정 집계됐다고 7일 밝혔다. 전년 동기 대비 매출은 21.3% 증가했지만 영업이익은 22.7% 감소했다. 순이익 역시 같은 기간 531억원을 내며 49.6% 줄었다.

사업부문별로 보면 합성고무부문은 올해 3분기 7335억원의 매출과 107억원의 영업이익을 기록했는데 전년 동기 대비 매출은 44.6% 증가했지만 영업이익은 28.7% 줄었다. 매출 증대는 신규 증설된 NB 라텍스 설비 가동 및 글로브 업체의 가동률 상향으로 판매량이 증가된 영향이 크다. 영업이익은 해상운임이 상승한 가운데 시장가격 대비 높은 원재료 투입으로 감소했다.

합성수지부문은 올 3분기 3129억원의 매출과 영업손실 87억원을 기록했다. 전년 동기 대비 매출은 4.1% 소폭 성장했고 영업이익은 적자로 전환됐다. 이는 여름철 비수기 및 글로벌 수요 불확실성에 대한 구매 심리 하락으로 ABS(아크릴로나이트릴부타디엔스타이렌) 및 PS(폴리스티렌)의 시장가격이 약세를 보인 까닭이다.

페놀유도체부문은 페놀의 수익성이 개선돼 좋은 외형과 내실을 모두 잡았다. 해당 부문은 올 3분기 4065억원의 매출과 11억원의 영업이익을 기록했다. 전년 동기 대비 매출은 20.6% 증가했고 영업이익은 흑자로 전환됐다.

특수합성고무(EPDM·TPV)부문은 올 3분기 전년 동기 대비 3.8% 증가한 1602억원의 매출과 40.2% 감소한 140억원의 영업이익을 기록했다. 주력 제품들의 스프레드가 소폭 축소된 까닭이다. 아울러 에너지, 정밀화학 등 기타부문은 올 3분기 2148억원의 매출과 479억원의 영업이익을 기록했다. 전년 동기 대비 매출은 3.3% 증가했지만, 영업이익은 1.6% 감소했다.

이에 금호석유화학은 고부가가치 특화 제품 판매 확대로 수익성을 방어할 계획이다. 합성고무, 합성수지 등 다양한 부문에서 4분기 수요 부진이 예측되는 만큼 자체적인 개선 방안을 도모하겠다는 방침이다.

금호석유화학은 "합성고무의 경우 원재료 가격 하락 전환으로 수요처 구매 관망세가 강화되고 합성수지도 중국 신증설 물량 가동 및 실수요 부진으로 시장 가격 하향이 전망된다"며 "고부가 특화 제품 판매 확대로 수익성을 방어할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지