Home

Home

[딜사이트 이솜이 기자] 현대모비스가 올해 3분기 영업이익 두자릿수 성장을 이뤄내며 증권가 컨센서스를 뒤집는 성적표를 받아들었다. AS(사후서비스) 부품 사업 호조에 비용 절감 및 생산공정 개선 등 자구 노력이 더해져 호실적을 이끌어냈다는 평가가 나온다.

◆ AS 부문 매출 10%·영업익 21% 증가…"비용 절감·설비 가동 효율 증대 노력"

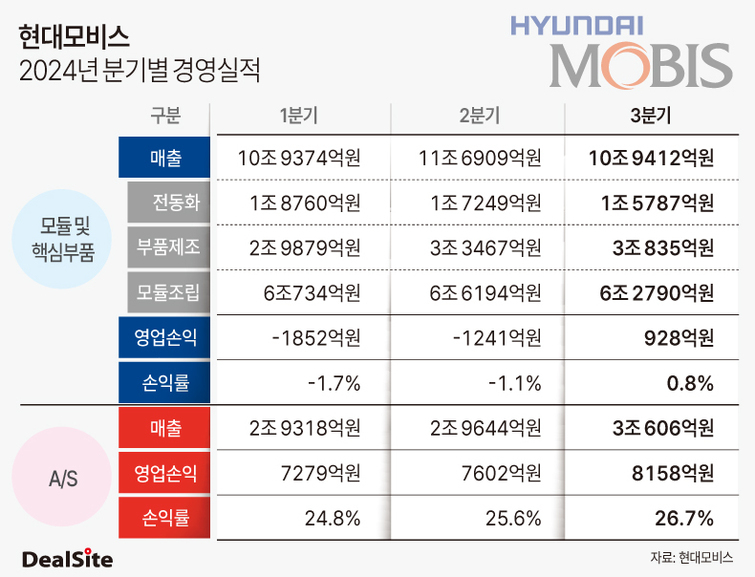

25일 현대모비스에 따르면 올해 3분기 매출액과 영업이익은 각각 14조18억원, 9086억원으로 집계됐다. 매출은 전년 동기 대비 2% 줄었지만 영업이익은 32% 증가했다.

올 3분기에는 수익성 개선세가 두드려졌다. 3분기 연결 기준 현대모비스의 영업이익률은 6.5%를 기록했다. 영업이익률이 6%대에 진입한 것은 2020년 4분기 이후 약 4년 만이다. 영업이익률은 영업이익을 매출액으로 나눈 비율을 뜻한다. 기업이 영업활동을 벌여 얼마나 효율적으로 수익을 냈는지를 따지는 지표로도 통한다.

현대모비스는 3분기 '마이너스 성장' 전망을 깨고 깜짝 실적을 내면서 시장의 관심을 한몸에 받는 모습이다. 당초 증권가 컨센서스 기준 3분기 현대모비스 영업이익(6658억원) 1년 전보다 3% 이상 감소할 것으로 추산됐다.

현대모비스 3분기 수익성을 견인한 1등 공신은 AS 사업이다. 같은 기간 AS 부문 영업이익은 8158억원으로 1년 전보다 21% 늘었다. 현대모비스 3분기 영업이익의 90%가 AS 부문에서 나온 셈이다. AS 부문의 경우 3분기 매출(3조606억원)도 전년 동기 대비 10% 증가했다.

현대모비스 관계자는 "3분기 실적에 원가 절감 및 판가 인상, 설비 가동 효율화 등의 노력도 긍정적으로 작용했다"고 말했다.

◆ 모듈·핵심부품 부문 4분기 만에 적자 탈출…수주 목표 달성 '집중'

모듈·핵심부품 사업 부문은 지난해 4분기부터 지속됐던 적자 고리를 모처럼 끊어냈다. 올 3분기 모듈·핵심부품 부문의 영업이익은 928억원으로 전년 동기 대비 6배 이상 늘었다. 현대모비스는 직전 분기까지만 해도 해당 사업부에서만 1000억원이 넘는 영업손실이 발생해 어려움을 겪은 바 있다.

다만 '전기차 캐즘(일시적 수요 둔화)' 여파로 3분기에도 매출 감소세는 이어졌다. 3분기 모듈·핵심부품 매출은 10조9412억원으로 1년 전보다 5% 줄었다. 같은 기간 전동화 매출(1조5787억원)이 1년 전보다 42% 급감한 탓이다. 모듈·핵심부품 사업부는 크게 ▲전동화 ▲부품제조 ▲모듈조립으로 나뉜다.

전동화 매출이 부진한 주 원인으로는 배터리셀 원재료 가격 하락과 조달 방식 변화 등이 지목된다. 전기차 수요 위축으로 배터리셀 가격이 1년 전보다 40% 하락했다는 게 회사 측 설명이다. 현대모비스는 배터리셀을 배터리 모듈·팩 형태로 조립해 현대자동차·기아 등 완성차 업체에 납품하고 있다.

여기에 지난해 하반기부터 완성차 업체가 직접 구매해 현대모비스에 공급하는 구조로 바뀌면서 관련 비용이 전동화 매출에서 빠지게 됐다. 다만 다만 배터리셀 구매비용은 그만큼 매출원가에서 제외돼 수익성이 개선되는 효과를 기대할 수 있다.

현대모비스는 성장 동력 확보 일환으로 전동화·전장·램프·샤시 등 글로벌 핵심부품 수주 확대에 총력을 기울일 방침이다. 주요 수주 계획이 집중된 남은 4분기를 적극 공략한다는 전략이다. 현대모비스는 올 3분기까지 23억8000만달러(약 3조3065억원)의 수주 실적을 올렸다. 이는 올해 연간 목표치의 25%에 해당하는 수준이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지