Home

Home

[딜사이트 권녕찬 기자] 신성통상의 상장 폐지 추진이 특수관계사인 에이션패션과 합병하기 위한 사전 정지작업이라는 관측이 나오면서 그 이유에 관심이 쏠린다. 일각에서는 신성통상이 비상장사 지위에서 에이션패션과 합병에 나서면 작업이 보다 수월해지고 최종적으로는 오너 2세인 염승원 씨의 지배력 강화로 귀결될 수 있다는 분석이다. 아울러 이는 향후 염승원 씨가 부친인 염태순 회장이 보유한 에이션패션 지분을 증여받는 것보다 절세 측면에서도 유리할 것으로 전망된다.

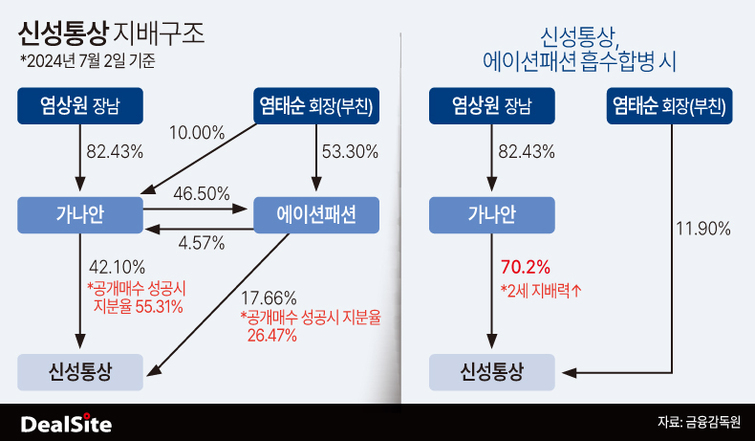

현재 신성통상의 후계 지분승계 작업은 상당부분 이뤄졌지만 아직 전체적인 지배력 측면에서는 불완전하다는 평가가 나온다. 그룹 주력기업인 신성통상을 둘러싼 지배구조를 보면 아들인 염상원 씨가 최대주주로 있는 가나안과 부친인 염태순 회장이 최대주주로 있는 에이션패션이 지분을 나눠 들고 지배하는 구조이기 때문이다.

특히 1953년생인 염태순 회장이 고령에 접어든 만큼 그룹 지배구조를 단순화시켜 2세 지배력을 더욱 공고히 하는 작업이 필요하다는 시장 의견이 나온다. 이를 위해서는 신성통상과 에이션패션 간의 합병이 선제적으로 이뤄져야 한다는 분석이다. 신성통상이 에이션패션을 흡수합병하면 오너 2세인 염상원 씨의 지배력이 한층 높아질 수 있어서다.

실제 신성통상이 비상장사로 전환하면 기업가치 역시 크게 뛸 것으로 예상된다. 이달 5일 기준 신성통상의 시가총액은 3283억원 남짓이다. 반면 신성통상이 비상장사가 될 경우를 가정해 신성통상 기업가치를 계산하면 6098억원이 나온다. 비상장사 기업가치는 순자산가치와 순손익가치를 2:3으로 가중평균하는 방식으로 구할 수 있다. 상장 폐지로 두 배에 가까운 기업가치 상승 효과를 누릴 수 있게 되는 셈이다.

같은 방식으로 계산하면 에이션패션의 기업가치는 2239억원이다. 이에 따라 신성통상이 상장 폐지를 한 이후 합병을 추진하면 합병비율은 1대 0.36711098으로 추산된다. 신성통상 1주의 가치가 에이션패션 0.37주와 동등하다는 뜻이다.

신성통상이 에이션패션을 흡수합병하면 그 대가로 에이션패션 주주인 염태순 회장과 가나안에게 합병신주를 발행해야 한다. 또한 이 과정에서 당초 에이션패션이 보유한 신성통상 지분 26.47%(공개매수 성공시, 주식 3803만4584주)은 자사주로 편입된다. 이 때 자사주를 소각하게 되면 기존 대주주의 지분율이 상승하는 효과를 누릴 수 있다.

애초의 공개매수부터 합병에 따른 합병신주 발행과 자사주 소각까지 이뤄질 경우 신성통상에 대한 가나안 지분율은 70.2%까지 상승한다. 현재 42.1%에서 28.1%포인트 급증하게 되는 것이다. 이는 결국 아들 염상원 씨의 지배력 강화로 귀결된다.

아울러 기존에는 신성통상 전체 배당금의 30% 가량만 염상원 씨에게 가는 구조였다면 합병 이후에는 60% 안팎까지 확대될 수 있다. 이는 향후 염 씨가 부친의 추가적인 지분을 증여나 상속받을 때 든든한 실탄 역할을 할 것으로 관측된다.

양사 합병은 절세 측면에서도 유리하다는 분석도 나온다. 현 지배구조에서 염태순 회장의 에이션패션 지분(53.3%)을 자녀들이 증여받으면 수백억원의 증여세가 발생한다. 염 회장의 보유지분 가치에 증여세 최고세율 50%를 과세하면 단순 계산으로만 약 600억원에 달할 것으로 추정된다.

하지만 양사가 합병하면 염 회장의 신성통상 지분율은 약 11.9% 수준이 될 것으로 추산된다. 합병 이후 자녀들이 해당 지분을 증여받는다고 가정하면 증여세는 약 300억원 수준으로 현재 염 회장의 에이션패션 지분을 직접 증여받는 것보다 절반 가량 세금을 절약할 수 있을 전망이다.

시장 한 관계자는 "현재 아버지의 에이션패션 지분을 아들이 직접 증여받으면 막대한 세금이 발생한다"며 "상장 폐지 이후 합병을 하게 되면 절세와 오너 2세의 지배력 강화 그리고 배당 실탄 마련 등이 동시에 가능해질 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지