Home

Home

2026년은 IFRS17(새 회계제도) 도입 3년차로, CSM(계약서비스마진) 중심의 외형 성장에서 벗어나 자본 건전성을 통한 체력 차이가 본격적으로 드러나는 분기점으로 평가된다. 금리·환율 변동성 확대 속에 자본은 규제 대응을 넘어 수익성과 성장 전략을 좌우하는 핵심 변수로 부상했다. 내년부터 기본자본 지급여력(K-ICS·킥스)비율 50% 규제가 시행되는 만큼 자본의 '양'뿐 아니라 '질' 관리 중요성도 커지고 있다. 딜사이트는 주요 보험사들의 자본구조를 유형별로 나눠 건전성 지표 이면의 구조와 리스크를 집중 분석한다. [편집자 주]

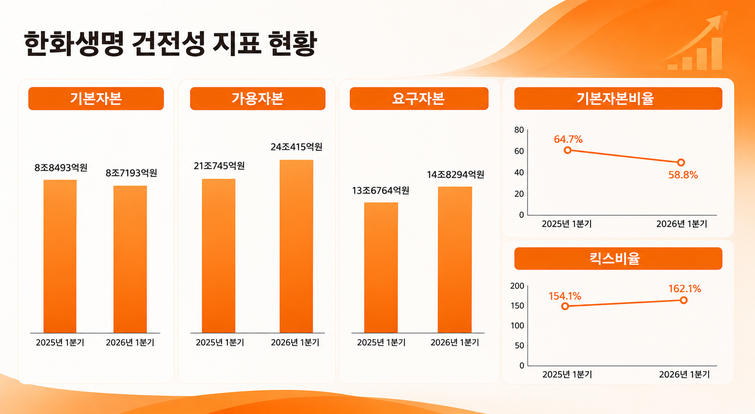

[딜사이트 이솜이 기자] 한화생명이 기본자본비율 60% 방어에 총력을 기울이고 있다. 후순위채 발행 등을 통해 가용자본을 확충했지만, 손실흡수력이 높은 기본자본은 제자리걸음을 보이는 반면 요구자본(지급여력기준금액)은 꾸준히 늘고 있어서다. 지급여력(K-ICS·킥스)비율은 상승세를 유지하고 있지만 자본의 질을 보여주는 기본자본비율은 50%대까지 하락하면서 건전성 관리 부담이 커지고 있다는 분석이다.

1일 보험업계에 따르면 한화생명의 올해 1분기 말 기본자본비율은 58.8%로 집계됐다. 이는 전년 동기(64.7%) 대비 5.9%포인트(p) 하락한 수치다. 같은 기간 기본자본은 8조8493억원에서 8조7193억원으로 1% 감소했다.

한화생명은 올해 말까지 기본자본비율을 60% 이상으로 유지하겠다는 목표를 세우고 있다. 내년부터 금융당국의 '기본자본비율 50% 의무화' 제도가 시행되는 만큼 규제 기준 대비 일정 수준의 완충력을 확보하겠다는 취지다. 다만 최근 흐름만 놓고 보면 목표치 달성까지는 적지 않은 부담이 남아 있는 상황이다.

반면 킥스비율은 안정적인 흐름을 이어가고 있다. 올해 1분기 말 킥스비율은 162.1%로 전년 동기(154.1%) 대비 8.0%포인트 상승했다. 금융당국 권고치(130%)를 웃도는 수준이다.

기본자본비율과 킥스비율이 서로 다른 방향으로 움직인 배경에는 보완자본 확대가 자리하고 있다. 한화생명은 후순위채 발행 등을 통해 가용자본을 늘렸지만, 해당 자금 상당 부분이 보완자본으로 분류되면서 기본자본 확충 효과는 제한된 것으로 분석된다.

킥스 규정상 기본자본은 순자산에서 지급여력금액 불인정 항목과 보완자본 재분류 항목을 차감해 산출한다. 기본자본비율은 기본자본만을 요구자본으로 나눈 값인 반면, 킥스비율은 기본자본과 보완자본을 합산한 가용자본 전체를 분자로 활용한다. 따라서 기본자본이 정체되더라도 보완자본이 늘면 킥스비율은 상승할 수 있다.

실제 한화생명의 올해 1분기 말 순자산은 23조915억원으로 전년 동기(19조9826억원) 대비 16% 증가했다. 같은 기간 자본항목 중 '보통주 이외의 자본증권'은 1조6951억원에서 3조685억원으로 두 배 가까이 늘었다.

하지만 해당 금액은 보완자본 재분류 항목 내 '보완자본 자본증권'에도 반영된다. 순자산 증가가 곧바로 기본자본 확대로 이어지지 못하는 구조인 셈이다. 실제 올해 1분기 말 보완자본 재분류 항목은 11조3864억원으로 전년 동기(8조2031억원) 대비 39% 증가했다. 전체 보완자본(15조3222억원)에서 차지하는 비중도 74%에 달했다.

여기에 금리 상승 영향도 기본자본 확대를 제약하는 요인으로 작용했다. 보완자본 재분류 항목 가운데 해약환급금준비금 상당액 초과분이 빠르게 증가한 탓이다. 올해 1분기 말 해약환급금준비금 상당액 초과분은 8조2867억원으로 전년 동기(6조4328억원) 대비 29% 늘었다.

통상 금리가 오르면 시가평가되는 보험부채는 감소하지만 해약환급금은 고정된 금액으로 유지된다. 이 과정에서 발생한 해약환급금준비금 상당액 초과분은 보완자본으로 분류된다. 결과적으로 가용자본은 늘어나지만, 손실흡수력이 높은 기본자본 비중은 낮아지는 효과가 나타난다.

요구자본 증가도 부담이다. 올해 1분기 말 요구자본은 14조8294억원으로 전년 동기(13조6764억원) 대비 8% 늘었다. 기본자본비율과 킥스비율의 분모가 커지면서 자본비율 전반에 하락 압력을 가한 셈이다.

세부적으로는 운영위험액과 시장위험액 증가가 두드러졌다. 운영위험액은 1조7102억원으로 전년 동기(1조193억원) 대비 68% 급증했고, 시장위험액도 6조9961억원에서 7조8772억원으로 13% 증가했다.

특히 운영위험액 내 기초가정위험 확대가 영향을 미친 것으로 풀이된다. 올해 1분기 말 예실차는 마이너스(-) 920억원으로 전년 동기(-290억원) 대비 적자폭이 커졌다. 예실차 악화는 보험사의 실제 경험과 가정 간 차이가 확대됐음을 의미하며, 기초가정위험 증가로 이어질 수 있다. 시장위험액은 금리·주식·부동산·외환·자산집중리스크를 하위 위험요소로 두고 측정, 산출된다.

업계에서는 결국 한화생명의 관건이 '자본 확충'보다 '요구자본 관리'에 있다는 평가가 나온다. 기본자본 적립이 제도적·시장 환경 요인에 영향을 크게 받는 만큼, 요구자본 증가 속도를 얼마나 통제하느냐가 기본자본비율 60% 방어의 핵심이라는 분석이다.

한화생명 관계자는 "요구자본 관리를 위해 내부모형 승인 준비와 공동 재보험 활용을 통한 부채 변동성 축소 등 다양한 방안을 추진하고 있다"며 "자본건전성을 안정적으로 유지하기 위해 지속적으로 관리 역량을 강화할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지