Home

Home

[딜사이트 최광석 기자] 이뮨온시아가 상장 9개월여 만에 1200억원 규모의 대규모 자금조달에 나서며 승부수를 던졌다. 주력 파이프라인인 면역항암제 'IMC-001'의 조기 상용화를 통해 기업가치를 극대화하겠다는 전략이다. 다만 최대주주인 유한양행의 소극적인 유상증자(유증) 참여와 상업화 지연 등의 요소들이 투자자들의 우려를 사고 있다.

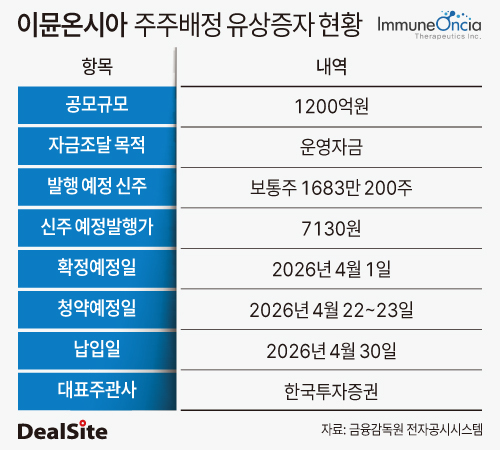

11일 업계에 따르면 이뮨온시아는 이달 6일 1200억원 규모 주주배정 후 실권주 일반공모 방식 유증을 결정했다. 보통주 1주당 신주 배정 주식수는 0.2269289333주이며 신주 예정 발행가는 7130원이다.

회사는 이번에 조달한 자금을 전액 NK/T 세포림프종 타깃 IMC-001(댄버스토투그) 상용화에 투입할 예정이다. 구체적으로 원료/완제(DS/DP) 공정 및 생산을 비롯 ▲완제의약품 라벨링 및 패키징 ▲의약품 물류 및 공급망 구축 ▲품질관리(QC) 및 규제대응 등에 1124억원을 투입할 계획이다. 또 의약품 연구개발(R&D) 관련 비용(독성시험)과 시판 허가 관련 비용(BLA)으로 각각 56억원, 20억원을 책정했다.

회사는 당초 2027년 이후로 예정돼 있던 상용화 준비 시점을 앞당겨 2026년 말부터 본격적인 상용화 개발 단계에 진입해 2030년 국내 품목허가를 취득한다는 계획이다.

김흥태 이뮨온시아 대표는 주주 안내문을 통해 "글로벌 컨퍼런스에서 IMC-001의 기술이전 가능성에 대한 구체적인 제안을 받았다"며 "상용화 시점을 앞당길 경우 기술이전 매출 실현 역시 가속화될 수 있다는 전략적 판단에 따른 결정"이라고 밝혔다.

이번 증자의 가장 큰 쟁점은 최대주주인 유한양행의 참여 규모다. 유한양행은 현재 이뮨온시아 지분 65.92%를 보유하고 있으며 지분율 유지를 위해선 791억원을 출자해야 한다. 하지만 유한양행은 배정 물량의 약 13% 수준인 100억원만 청약할 계획이라고 밝혔다. 증자 후 유한양행의 지분율은 55% 수준으로 하락할 전망이다.

시장은 이를 부정적인 신호로 받아들이는 분위기다. 최대주주 조차 핵심 파이프라인의 성공 가능성에 확신이 없는 것 아니냐는 이유에서다. 또 실권주 발생 시 대표주관사인 한국투자증권이 잔액을 인수하지만 인수금액의 8%를 수수료로 지급해야 해 자금조달 효율성이 낮아질 수 있다는 우려도 제기된다. 특히 2030년을 목표로 한 상업화가 지연되거나 상업화 후 기술이전이 늦어질 경우 기업가치에 큰 타격을 입을 수 있다는 분석도 나온다.

이에 대해 윤동현 이뮨온시아 최고재무책임자(CFO)는 "(유한양행의 청약규모는) 자체적인 오픈 이노베이션 투자 및 재무적 상황에 따른 결정"이라며 "(유한양행은)지금까지 이뮨온시아에 1000억원 이상을 투자한 모회사로서 유증 이후에도 안정적인 경영권을 유지한다"고 강조했다.

이어 윤 CFO는 "여러 플랜을 세워놨기에 자금조달에 대해 큰 걱정은 없다"며 "최근 IMC-001 2상 환자투여도 마무리됐고 중간데이터도 좋다. 이번 유증으로 CMC(생산공정)까지 직접 세팅함으로써 기술이전 협상력을 높이고 기업 가치를 극대화하겠다"고 덧붙였다.

마지막 윤 CFO는 "글로벌 탑 위탁개발생산(CDMO) 기업과 공정개발 등에 대한 협의를 진행 중"이라며 "IMC-001이 상업화되면 향후 자체적인 R&D 비용 조달이 가능해질 것"이라고 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지