Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '에이텀'이 최대주주 지배력 희석 부담에도 불구하고 대규모 주주배정 유상증자를 결정했다. 법인세비용차감전순손실(법차손) 리스크로 자본 확충 필요성이 커진 가운데, 주가 하락으로 전환사채(CB) 발행 여건까지 악화되며 자금 조달 수단이 사실상 유증으로 좁혀졌다는 분석이다.

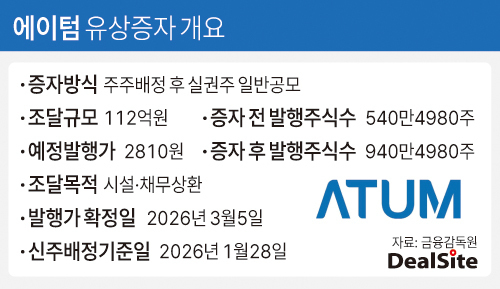

6일 금융감독원 전자공시시스템에 따르면 에이텀은 최근 주주배정 후 실권주 일반공모 방식의 유상증자를 추진한다고 공시했다. 일반공모 이후 발생하는 실권주는 주관사인 SK증권이 전량 인수한다. 에이텀은 이번 유증을 통해 총 112억원을 조달할 예정으로, 시설자금 53억원과 채무상환 자금 59억원으로 사용할 계획이다.

조달 규모는 지난해 전환사채를 통해 마련한 자금과 맞먹는 수준이다. 에이텀은 지난해 운영자금과 디에스티 인수 자금 확보를 위해 1~6회차 CB를 발행하며 총 115억원을 조달한 바 있다. 다만 이후 주가 하락과 이자 부담 증가로 추가적인 CB 발행 여건은 크게 악화됐다는 평가다.

시장에서는 에이텀이 다시 자금 조달에 나서면서도 주주배정 유증을 택한 배경에 주목하고 있다. 지난해 3분기 별도 기준 에이텀의 현금성자산은 3억원에 불과해 단기 유동성이 사실상 고갈된 상태였다. 자금 수혈이 시급했지만, 제3자배정 유증이나 추가 차입은 지배력 훼손이나 재무 부담 확대 우려가 컸다. 이에 기존 주주 참여를 전제로 한 주주배정 방식을 선택했지만, 희석 자체를 피하기는 어려운 구조였다.

실제 유증 이후 최대주주 지배력은 눈에 띄게 낮아질 전망이다. 유증 발행예정가 2810원 기준 발행될 신주는 400만주로, 이는 유증 전 기준 전체 주식수(540만4980주)의 약 74%에 달한다. 현재 최대주주인 한택수 대표는 지난해 3분기 기준 25.77%(139만2987주)의 지분을 보유하고 있다.

유증이 마무리되면 한 대표의 지분율은 20.2%까지 하락해 20%대를 간신히 유지하는 수준에 그칠 것으로 예상된다. 한 대표에게는 신주 발행 물량의 25.77%에 해당하는 약 103만주가 배정됐지만, 이 가운데 절반 수준인 약 51만주만 청약할 계획이다. 이마저도 차입 등을 통해 청약 자금을 마련한다는 방침으로, 최대주주 역시 자금 여력이 넉넉지 않은 상황임을 보여준다.

그럼에도 에이텀이 주주배정 유증을 선택한 것은 CB를 통한 추가 자금 조달 부담이 커졌기 때문이다. 현재 에이텀 주가는 상장 당시 공모가(1만8000원) 대비 약 77% 하락한 상태로, 지난 5일 종가 기준 4095원에 머물러 있다. 이는 지난해 발행한 1~6회차 CB의 전환가(최저가액 포함)를 밑도는 수준이다. 기존 CB 전환가를 이미 하회한 주가 흐름 속에서 신규 CB 발행 시 전환가 산정과 투자자 모집 모두 부담이 커졌고, 기발행 CB에 대한 풋옵션 부담까지 함께 고려해야 하는 상황이다.

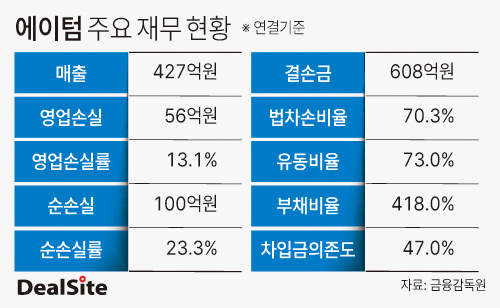

여기에 누적된 채무 부담과 법차손 리스크가 유증 결정을 사실상 굳혔다는 분석이 나온다. 지난해 3분기 연결 기준 에이텀의 법차손 비율은 약 70% 수준으로 재무 부담이 크게 가중됐다. 최근 3년 중 2개 사업연도에서 법차손 비율이 50%를 초과할 경우 관리종목으로 지정되는 만큼 이자 비용 확대 구조 자체가 부담 요인으로 작용하고 있다. 추가 차입이나 CB 발행은 단기 유동성 확보에는 도움이 될 수 있으나, 법차손 비율을 더욱 악화시킬 가능성이 컸다.

실제 에이텀은 본업 부진 속에서 외부 자금 조달에 의존하며 이자 부담이 빠르게 늘어왔다. 2023년 말 7억원이던 금융원가는 지난해 3분기 46억원으로 급증했고, 같은 기간 부채비율은 221%에서 418%로 두 배 가까이 상승했다. 법차손 비율이 50%를 넘어선 배경이다.

현재 단기간 흑자 전환을 기대하기 어려운 상황이다. 에이텀은 전기차용 트랜스볼을 신사업으로 낙점했지만, 가시적인 성과까지는 시간이 필요하다는 평가다. 2024년 글로벌 고객사 대상 품질 테스트를 통과하며 기대를 모았지만, 협력사 지정이 지연되며 지난해 말에야 벤더사로 선정됐다. 현재는 초동 물량 생산을 준비 중인 단계다.

에이텀 관계자는 "채무상환 외에도 전기차 시장을 타깃으로 사업을 진행 중인 상황이라 시설자금으로 활용할 자금을 선제적으로 조달해야 하는 상황이었다"며 "여러 가지를 고려할 때 CB를 발행하기에는 상황적으로 좋지 않다고 판단했다"고 말했다. 이어 "중장기적인 성장을 위한 선제적인 자금조달로 이해해달라"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지