Home

Home

[딜사이트 이우찬 기자] 대한조선이 20%대 영업이익률로 고마진 행보를 이어가고 있다. 내년에는 2024년 수주한 초고선가 물량의 매출 비중이 늘어나면서 더 높은 이익률을 기록할 것으로 전망된다. 다만 이 같은 고마진 사업구조는 아웃소싱에 의존하는 것으로 고용창출 효과 측면에서는 실속이 없다는 비판도 나온다.

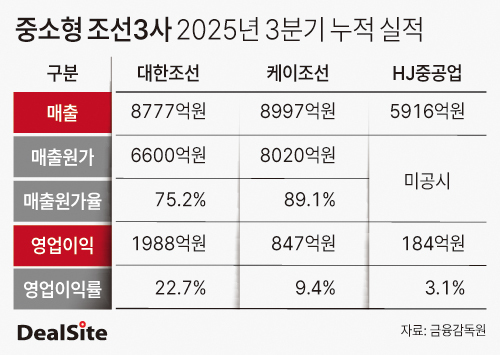

대한조선의 올해 3분기 누적 매출과 영업이익은 각각 8777억원, 1988억원이다. 영업이익을 매출로 나눈 영업이익률은 22.7%에 달했다. 매출원가율을 떨어뜨린 효과로 분석된다. 2023년 90%를 웃돌았던 매출원가율은 지난해 83.2%에서 올해 3분기까지 75.2%로 하락했다. 매출원가에 들어가는 노무비, 외주비 등을 줄인 '짠물경영'으로 평가된다.

경쟁사와 비교하면 압도적인 수익률이다. 3분기 누적 기준 중형 조선업체인 케이조선의 영업이익률은 9.4%다. 특수선에서 강점을 지닌 HJ중공업의 조선부문 영업이익률은 3.1%다. 대형 조선사인 HD현대중공업(11.8%)·한화오션(9.7%)·삼성중공업(7.2%)의 이익률은 대한조선에 크게 미치지 못한다.

대한조선은 중대형 탱커선, 컨테이너선에서 경쟁력을 지닌 중견 조선업체로 조선소 운영 효율성을 앞세워 고수익을 달성하는 것으로 파악됐다. 1개의 도크를 보유하고 있으며 도크 회전율을 높이는데 주력한다. 도크 회전율은 경쟁사와 비교하면 20% 가까이 높은 것으로 알려졌다. 올해 7월 기업공개(IPO) 간담회 당시 회사는 외형보다 수익성 기조의 경영 방침을 밝히기도 했다.

업계에 따르면 대한조선은 내년에도 올해보다 높은 수익성을 기록할 것으로 전망된다. 2024년 수주한 초고선가 물량 매출 비중이 올해 19%에서 내년 64%까지 확대되고 고선가 선종 셔틀탱커 매출 비중이 32%까지 확대될 것으로 예상돼서다. 내년 영업이익률은 올해보다 3%포인트 이상 상승할 것으로 증권업계는 추산하고 있다.

다만 이 같은 대한조선의 압도적인 수익성이 속 빈 강정이라는 지적도 나온다. 외주 생산에 의존하는 사업구조에서 나온 수익성이어서다. 외주 생산에 의존하면서 고용 규모와 질은 좋은 편이 아니다. 자체 인건비를 최소화하고 수익성을 극대화하기 위한 전략을 구사하는 것이다.

이는 수치에서도 드러난다. 대한조선과 케이조선의 매출은 8800억원, 8900억원으로 비슷한데 영업이익은 대한조선이 케이조선보다 1000억원 이상 더 많다. 케이조선이 9월 말 기준 1023명의 직원을 고용하는데 대한조선은 562명에 그친다. 케이조선이 직영 생산을 위한 인력을 고용하며 고용 규모가 큰 것과 비교해 대한조선은 생산은 외주로 돌리고 기획·영업 등의 인력을 보유한 것으로 풀이된다.

업계 관계자는 "대한조선의 경우 직영 사업구조가 아닌 외주 생산에 의존하는 방식이다"며 "경쟁사와 비교해 수익성이 높은 것은 아웃소싱의 역설이라고 보면 된다"고 꼬집었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지