Home

Home

[딜사이트 권녕찬 기자] OLED 디스플레이 반도체 팹리스 '아나패스'가 큰 폭의 외형 감소에도 수익성 개선을 이끌어냈다. 역대급 매출을 기록했던 지난해에 비해 외형은 주춤했지만 상대적으로 고마진 제품인 IT 디바이스용 디스플레이 패널 호조로 향상된 수익구조를 실현했다. 그간 아픈손가락으로 꼽혔던 아나패스의 미국 5G 사업도 이르면 연말 대량 양산이 시작돼 시장의 주목도가 커지고 있다.

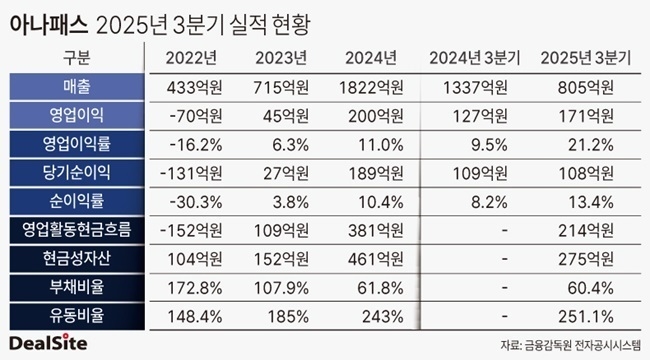

1일 금융감독원 전자공시에 따르면 코스닥 상장사 아나패스는 올해 3분기 누적 매출 805억원, 영업이익 171억원, 당기순이익 108억원을 기록했다. 전년동기대비 매출은 39.8% 줄어든 반면 영업이익은 34.6% 증가했다. 순이익은 거의 유사한 수준을 기록했다.

외형이 상당 폭 줄어든 것은 중소형 OLED 스마트폰 TED(TCON Embedded Driver) 매출이 다소 부진했던 영향으로 파악된다. 모바일용 디스플레이 패널 반도체인 TED의 신규모델 탑재가 지지부진하면서 매출 감소로 이어진 것이다. 아나패스는 갤럭시 플래그십 모델에 TED 탑재를 노리고 있지만 아직 성과를 내지 못했다.

다만 매출 감소에도 수익성은 향상됐다. 노트북·태블릿 등에 들어가는 중대형 OLED 디스플레이 반도체인 T-Con(Timing Controller) 호조 덕택이다. 이러한 IT 디바이스용 T-Con이 상대적으로 마진율이 높아 고수익 사업구조를 유지할 수 있었다. 3분기 아나패스의 영업이익률은 21.2% 수준이다.

아나패스 관계자는 "이익률이 좋은 IT 디바이스용 OLED는 실적이 좋았던 지난해 이상의 추세를 보이고 있는데 이에 따른 제품 믹스 효과로 수익성이 좋아졌다"며 "모바일 OLED의 경우 신규모델 투입이 잘 안 된 부분이 있어 매출은 좀 주춤한 상황"이라고 말했다.

주목할 만한 점은 아나패스의 관계사 GCT세미컨덕터 홀딩스(GCT Semiconductor Holding, Inc., 이하 GCTS)가 추진 중인 미국 사업이 가시권에 진입했다는 점이다. 미국법인인 GCTS는 5G 통신 칩셋 초도물량을 공급한 데 이어 최근 대량 양산이 임박한 모양새다.

에드먼드 쳉(Edmond Cheng) GCTS 최고재무책임자(CFO)는 현지 공지를 통해 "5G가 샘플링 단계에서 구축 단계로 접어들었다"며 "올해 4분기 말 또는 내년 1분기 초에 대량 출하가 시작되면 수익성이 개선될 것"이라고 말했다.

아나패스에 따르면 GCTS가 현재까지 샘플을 포함한 초기 5G 칩셋 주문량은 2500대다 수준이다. 초기 납품한 샘플링에 대한 고객사 반응이 긍정적이어서 추가 공급 계약이 기대된다는 게 아나패스의 설명이다.

아나패스 관계자는 "대량 출하 이후 다른 고객사들이 추가적인 순차 주문을 시작할 것으로 예상한다"며 "5G 칩셋 수익성이 굉장히 좋기 때문에 내년 GCTS는 손익분기점(BEP)을 넘길 수 있을 것"이라고 말했다. 5G 칩셋 공급과 관련한 매출총이익률은 40%에 달하는 것으로 파악된다.

아나패스가 미국 사업에 오랜 기간 공을 들인 만큼 내년에 획기적인 모멘텀 마련에 성공할지 기로에 선 셈이다. 아나패스는 20년에 걸친 고군분투 끝에 지난해 나스닥 상장에 성공했지만, 주가 급락과 실적 부진으로 위기는 계속됐다.

GCTS는 10년 넘게 매년 순손실을 기록하고 있으며, 아나패스는 수백억원 규모의 금융보증과 대여금 지급 등으로 전방위 지원에 나서고 있다. 지난 9월에도 GCTS의 종속기업인 지씨티리써치에 150억원을 추가 대여하기도 했다. 이 때문에 본체인 아나패스의 재무 부담 요인으로 작용한다는 지적도 있었다.

아나패스 관계자는 "첫 단추가 지난해 미국시장 상장이었고 그동안 어려운 상황도 많았는데 이제 5G 칩셋 본격 양산으로 가면 좋은 결과가 나올 것으로 보고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지