Home

Home

[딜사이트 박성준 기자] DL이앤씨가 원가율 개선과 플랜트 부문 호조에 힘입어 올해 3분기 실적에서 뚜렷한 수익성 개선을 보였다.

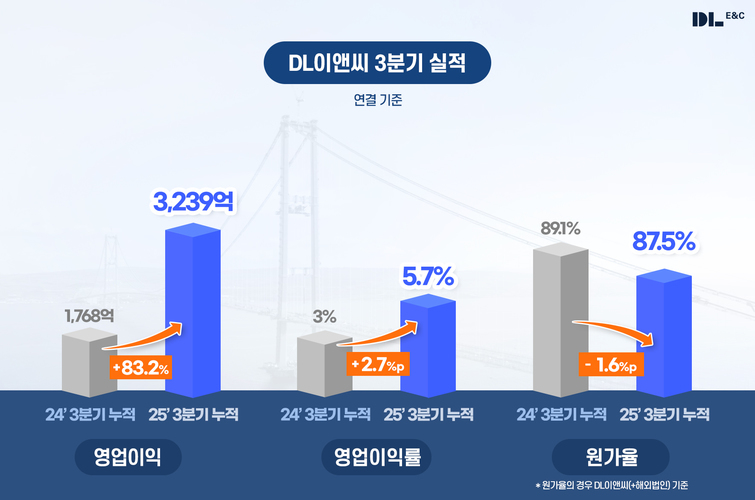

6일 DL이앤씨가 3분기 연결기준 실적을 잠정집계한 결과 매출은 1조9070억원으로 전년 동기(1조9189억원) 대비 0.6% 감소한 반면 영업이익은 전년 동기 833억원에서 올해 3분기 1168억원으로 40.1% 증가하며 수익성이 크게 개선됐다. 영업이익률은 6.1%로 전년 대비 1.8%p(포인트) 상승했다. 당기순이익도 같은 기간 453억원에서 1263억원으로 179%나 증가했다.

이익이 크게 개선된 배경에는 DL이앤씨의 원가율 개선 작업이 크게 작용했다. DL이앤씨의 이번 3분기 누적 원가율은 87.5%로 전년 동기(89.1%) 대비 1.6%p 개선됐다.

DL이앤씨에 따르면 이는 지난해 하반기부터 지속돼 온 효율적 사업관리 기조가 성과로 이어진 결과다. 특히 주택사업 부문 원가율이 전년 동기 92.3%에서 82.6%로 9.7%p(포인트) 개선되며 전사 수익성 회복을 견인했다. 이로써 DL이앤씨는 5개 분기 연속 90% 이하의 원가율을 유지하며 수익성 중심의 안정적 경영기조를 확실히 굳혔다.

신규수주는 3분기 연결 기준 3조167억원을 기록했다. 전년 동기 2조9136억원 대비 3.5% 가량 증가했다.

주택사업 부문에서는 정비사업과 공공주택 개발을 중심으로 견조한 수주 흐름을 이어갔다. 주요 수주로는 장위9재개발(5214억원), SH연희2재개발(3993억원)등 정비사업과 LH광명시흥 공공택지조성사업(4459억원)이 있다.

다만 연간 누적 신규수주로 살펴보면 3분기 5조5058억원을 기록했는데 이는 전년도 5조9718억원 대비 7.8% 줄어든 규모다. DL이앤씨는 견조한 신규수주를 이어갔지만, 자회사인 DL건설이 전년도 1조4848억원에서 올해 7747억원으로 사실상 반토막이 나며 누적 신규수주의 규모를 크게 줄였다.

올해 3분기 기준 전체 누적수주잔고는 27조5463억원으로 전년 말 30조1778억원 대비 8.7% 부족한 상황이지만 남은 4분기에 충분히 만회할 수 있는 규모다. 연간 매출 7조5000억원으로 가정했을때 약 4년치에 해당하는 일감을 확보하고 있는 셈이다.

DL이앤씨 관계자는 "오는 4분기에는 서울 및 부산에서 추가적인 도심공공주택복합사업 및 재개발 사업 참여가 예정되어 있으며, 이를 통해 주택 수주 목표 초과 달성도 가능할 것으로 예상된다"라고 말했다.

재무건전성은 건설경기의 침체에도 불구하고 꾸준히 최고 수준을 유지하고 있다. 3분기 말 기준 연결 부채비율은 98.4%, 차입금 의존도는 10.9%로 업계 평균을 크게 밑돈다. 현금 및 현금성 자산은 2조357억원, 순현금은 9339억원으로 충분한 유동성을 확보하고 있다는 평가다.

DL이앤씨는 이번 실적 발표에서 2025년 연간 가이던스를 일부 조정했다. DL이앤씨는 올해 연결기준 매출 목표를 7조5000억원, 영업이익은 3800억원으로 제시했다. 연초 목표치 대비 매출과 영업이익이 모두 일부 낮아졌다.

DL이앤씨 관계자는 "경기 침체와 업황 부진이 이어지는 상황에서도 원가율 안정화와 철저한 리스크 관리 노력이 전사 실적 회복으로 이어졌다"며 "앞으로도 수익성 중심의 사업 운영과 선제적 리스크 대응을 통해 안정적인 경영성과를 유지하겠다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지