Home

Home

[딜사이트 최유라 기자] 엘앤에프가 분기 기준 역대 최대 하이니켈 출하량을 기록했다. 고부가가치 제품인 하이니켈 제품 출하량이 전분기 대비 33% 증가하며 3분기 흑자전환을 견인했다. 엘앤에프는 4분기에 또 한번 역대 최대 출하량 기록을 세우며 흑자 기조를 이어갈 것으로 전망했다.

29일 류승헌 엘앤에프 최고재무책임자(CFO·부사장)는 3분기 실적발표 컨퍼런스콜에서 "미·중 무역 갈등 심화, 주요 원재료 수출 통제, 전기차 정책 변화 등 대외 불확실성이 지속되는 상황에도 엘앤에프는 원통형 하이니켈 분야에서의 확고한 경쟁력을 기반으로 안정적이고 견조한 생산을 이어 나갈 것"이라고 말했다.

류 부사장은 "주요 고객사의 신차 출시 이후 출하량 증가세가 지속되는 가운데 당사 제품의 적용 차량도 확대될 것으로 예상됨에 따라 향후 흑자 기조는 지속될 전망"이라고 덧붙였다.

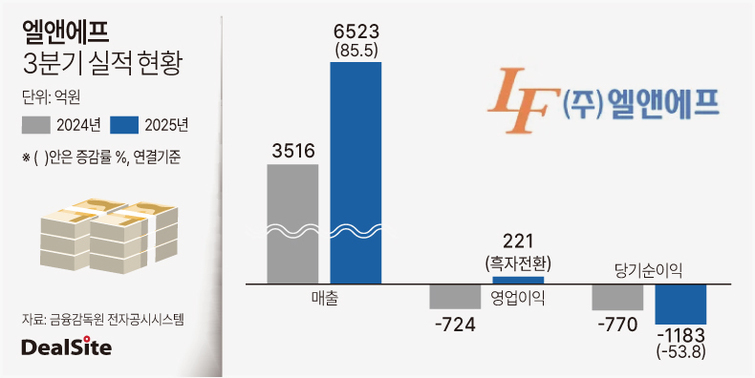

3분기 흑자전환의 주된 요인은 고부가가치 제품인 하이니켈 양극재였다. 3분기 제품군별 출하 비중을 보면 하이니켈 제품 85%, 미드니켈 15%로 집계됐다. 하이니켈 출하량은 전분기 대비 33%, 미드니켈은 76% 각각 늘었다. 하이니켈 출하량이 역대 최대치를 기록하며 전체 출하량도 38.7% 증가했다. 하이니켈 양극재는 니켈 함량이 80% 이상이며 미드니켈은 니켈 함량이 60% 수준인 제품을 말한다.

류 부사장은 "지난해 3분기를 저점으로 출하량이 회복세로 돌아선 이후 5분기 연속 증가가 이어질 것"이라며 "4분기 전체 출하량은 전분기 대비 2% 증가하고 이 중 하이니켈 제품은 약 4% 늘어날 것으로 보인다"고 강조했다.

엘앤에프 전망대로 4분기 출하량이 늘어난다면 3분기에 이어 또다시 분기 최대 출하 기록을 경신하게 된다. 올해 전체 출하량도 전년 대비 30~40% 증가할 것이란 연초 전망치에 부합할 것으로 보인다.

재무구조 개선도 기대된다. 엘앤에프의 부채비율은 지난해 3분기 255%에서 올해 3분기 692%로 대폭 상승했다. 3분기 장·단기차입금 293억원을 상환했음에도 매입채무 증가와 신주인수권부사채(BW) 발행으로 부채총액이 늘었기 때문이다. BW는 발행 시점부터 주식 전환권이 포함되지만 행사 전까지는 회계상 부채로 잡힌다. 다만 10월부터 신주인수권 행사에 따라 부채비율이 하락할 것이란 전망이다. 조정훈 재무담당 전무는 "BW 발행 이후 주가 상승에 따라 신주인수권 행사가 꾸준히 이뤄지고 있다"며 "4분기 중 BW가 자본으로 전환되면 결산시점 부채비율은 462% 수준으로 떨어질 것"이라고 설명했다.

이어 "매출과 가동률이 안정화되고 실적이 턴어라운드 국면에 진입한 만큼 향후 차입금 상환 등 재무구조 개선 노력을 지속하겠다"고 덧붙였다.

한편 엘앤에프는 3분기 연결 기준 매출 6523억원, 영업이익 221억원으로 잠정집계됐다고 29일 공시했다. 매출은 전년 동기 대비 85.5% 증가했고 지난해 3분기 724억원 영업손실에서 올해 3분기 흑자전환했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지