Home

Home

[딜사이트 최지혜 기자] OK저축은행의 짧았던 '1위 등극'은 결국 부동산 리스크 앞에서 무너졌다. OK저축은행이 건전성 관리 차원에서 몸집 줄이기에 나서는 동안, SBI저축은행은 공격적 수신 확대 전략을 앞세워 다시 정상에 복귀했다.

OK저축은행은 타 저축은행 인수를 통해 자산 확대를 노렸으나 M&A 협상이 무산되면서 한동안 저축은행 자산 순위 1위 자리를 SBI저축은행이 지킬 것이란 관측이 나온다.

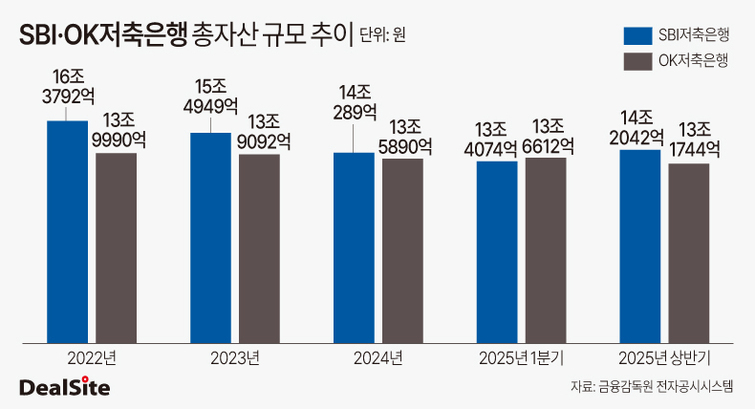

10일 금융권에 따르면 올해 상반기 말 기준 OK저축은행의 총자산은 13조1744억원으로 집계됐다. 같은 기간 SBI저축은행은 14조2042억원을 기록하며 1조298억원 차이로 앞섰다.

OK저축은행은 올해 1분기 13조6612억원으로 업계 1위에 올랐으나, 2분기 들어 자산이 3.6% 감소하면서 3개월 만에 타이틀을 반납했다. 반면 SBI저축은행은 같은 기간 5.9% 성장하며 격차를 벌렸다.

OK저축은행과 SBI저축은행의 희비를 갈랐던 것은 여신 포트폴리오다. OK저축은행은 부동산 관련 대출 비중이 25.6%(2조7221억원)에 달해 건전성 리스크에 취약했다. 실제 연체율은 2022년 4.93%에서 2023년 6.86%, 2024년 9.05%까지 치솟았다. 고정이하여신(NPL)비율 역시 2023년말 6.86%에서 지난해말 9.91%로 올랐다.

올해 상반기 들어 부실자산 정리와 상각으로 다소 개선됐다. OK저축은행의 올해 상반기 부실채권 상각액은 7199억원으로 전년동기대비 29.4% 증가했다. 특히 부동산 관련 대출은 같은 기간 11.7% 감소했다. 그 결과, 올해 상반기 말 OK저축은행의 연체율은 7.35%로 전년동기대비 2.41%포인트 내렸다. NPL비율은 1.58%포인트 내린 4.48%를 나타냈다.

다만 이 과정에서 자산 축소가 불가피했다. 올해 들어 수신 잔액도 10조9773억원으로 5.5%(6346억원) 줄었다. 올해 상반기 예수금 이자율은 4.00%로 전년말보다 0.42%포인트 내렸다.

반면 SBI저축은행은 부동산 대출 비중이 12.0% 수준에 불과하다. 다른 대형 저축은행보다도 부동산 대출 비중이 낮다. 같은 기간 부동산 대출 비중은 웰컴저축은행 19.6%, 애큐온저축은행 14.4% 등이다.

그 결과, 건전성 지표가 안정세를 보였다. 올해 상반기 연체율과 고정이하여신(NPL)비율은 각각 4.06%, 5.90%로 전년동기보다 1.29%포인트, 0.93%포인트 각각 하락했다. 이를 기반으로 SBI저축은행은 올해 정기예금 금리를 3.2%까지 인상하며 공격적으로 수신을 확대했다.

SBI저축은행의 올해 2분기 수신 잔액은 11조7580억원으로 작년 말 대비 6.8%(7544억원) 증가했다. 또 여수신 균형을 위해 그동안 취급하지 않던 자동차담보대출 상품을 새롭게 출시하며 대출자산 확대에도 드라이브를 걸었다.

OK저축은행은 상상인·페퍼저축은행 인수를 추진했으나 협상이 무산되면서 외형 확대 전략도 좌초됐다.

저축은행업계 관계자는 "양사 자산 격차가 1조원 이상으로 벌어진 상황에서 단기간 내 순위 변동 가능성은 낮다"며 "SBI저축은행의 1위 체제가 굳어질 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지