Home

Home

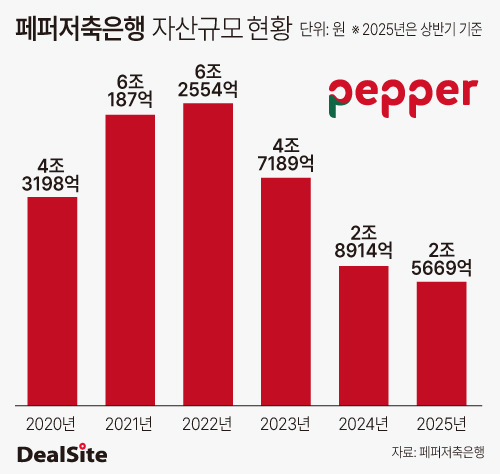

[딜사이트 최지혜 기자] 한때 국내 5대 저축은행에 이름을 올렸던 페퍼저축은행이 대출채권 매각과 자산 축소로 10위권 입지마저 위태로운 상황에 놓였다. 총자산은 2조5669억원으로 줄었지만, 부실자산 정리 덕분에 연체율과 NPL(고정이하여신)비율 등 건전성 지표는 안정권에 진입했다. 다만 주요 수익원 축소로 하반기 수익성 회복이 과제로 남았다.

17일 금융권에 따르면 페퍼저축은행의 올해 상반기 말 총자산은 2조5669억원으로, 국내 저축은행 자산규모 10위 수준이다. 지난해 말(2조8914억원)과 비교해 11.1% 감소한 수준이다.

페퍼저축은행은 한때 국내 5대 저축은행에 들었던 곳이다. 2022년까지 총자산 6조2554억원으로, 웰컴저축은행에 이어 5위였다. 이후 자산이 빠르게 줄면서 2023년 4조7189억원으로 급감했고, 지난해 말 3조원선이 붕괴됐다.

대출자산 감소도 두드러진다. 올해 상반기 여신은 1조9695억원으로, 2022년 말 5조4025억원에서 2년6개월 만에 174.3% 줄었다. 이는 대규모 자산을 정리한 영향이 컸다. 2023년 6033억원, 지난해 4951억원의 대출채권을 매각했다. 올해 상반기 매각액은 1725억원이다.

대출채권 상각도 적극 진행 중이다. 올해 상반기 상각한 채권은 1002억원으로 지난해 같은 기간보다 3.0% 증가했다. 연간 상각액은 2022년 888억원, 2023년 1138억원, 지난해 1087억원 등을 나타냈다.

부실자산 정리로 건전성 지표는 개선됐다. 페퍼저축은행의 올해 상반기 말 연체율은 8.66%로 전년동기대비 4.41%포인트 하락했고, NPL비율은 12.98%로 6.47%포인트 낮아졌다.

건전성 지표 개선으로 대손비용 부담도 줄면서 수익성에 긍정적 영향을 끼쳤다. 페퍼저축은행은 올해 상반기 314억원의 순손실을 기록했다. 이는 전년동기(653억원) 대비 51.2% 감소한 수준이다.

대출 포트폴리오의 안정성도 돋보인다. 올해 상반기 말 기준 가계대출과 기업대출 비중은 각각 54.5%, 44.52%로 지난 5년간 큰 변동이 없었다. 저축은행업권 위기를 촉발한 부동산 프로젝트파이낸싱(PF) 대출 비중도 2022년 6.6%에서 올해 상반기 3.9%로 낮아져 부실 위험 관리가 비교적 양호한 상태다. 전체 부동산 대출 비중은 14.6%로, 담보금융 위주 대출을 취급해 비교적 빠르게 부실을 정리할 수 있었다는 분석이다.

페퍼저축은행은 중장기적 성장을 위한 펀더멘탈 확보 노력에 힘입어 하반기 수익성 개선을 기대하고 있다. 페퍼저축은행 관계자는 "현재 리스크 관리와 체질개선을 병행하며 수익성을 끌어올리기 위한 적극적인 영업 노력을 이어가고 있으나, 실질적으로 유의미한 자산 증가 폭을 보이기 어려운 상황"이라며 "하반기 수익성 회복이 가속화될 것으로 기대한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지