Home

Home

게임주 저평가 국면이 이어지면서 게임업계의 주주환원 전략이 새 국면을 맞고 있다. 현금배당·자사주 소각 규모를 확대한 가운데 3년 단위의 중장기 계획을 제시한 점이 특징이다. 딜사이트는 '게임사 주주환원 리포트'를 통해 주요 게임사들의 주주환원 정책 변화와 자본 배분 전략을 짚어보고, 환원 강화가 기업가치와 투자 판단에 어떤 의미를 갖는지 연속 보도한다. [편집자주]

[딜사이트 이태민 기자] 넥슨이 배당 확대·자사주 매입 및 소각을 병행하며 주주가치 제고에 속도를 내고 있다. 그러나 이 같은 혜택이 일본 시장 참여 주주들에게만 돌아가면서 국내 주주들은 뒷전으로 밀리고 있다는 지적이다.

국내 일반 투자자와 접점이 있어야 하는 넥슨 본사는 '넥슨재팬'으로 일본에 상장돼 있어 국내 투자자들과 괴리돼 있다. 정작 국내 코스닥 시장에 상장된 넥슨게임즈는 자사주 처분·소각 계획이 불투명한 데다 무배당 기조를 유지하면서 시장의 기대에 못 미치는 주주환원 기조를 보이고 있다.

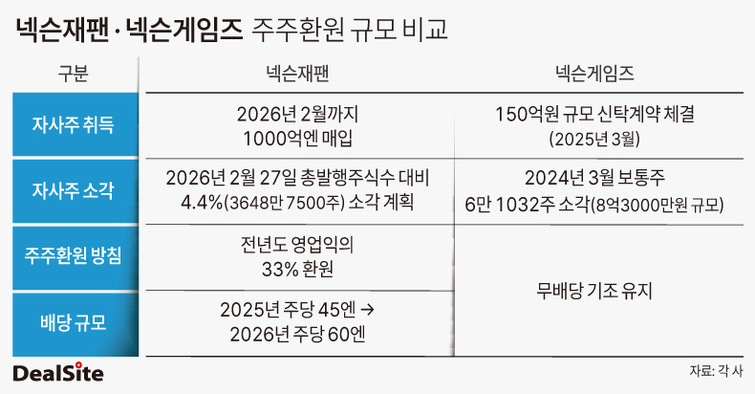

25일 게임업계에 따르면 넥슨재팬은 2024년 이정헌 대표 체제 수립 이후 전년도 영업익의 33% 이상을 환원하는 방침을 따르고 있다. 지난해 연결기준 영업익(1240억엔·한화 약 1조1765억원) 기준으로는 약 410억엔(3814억4404만원)에 해당한다.

이 같은 주주환원책을 고수하기 위한 전략은 배당 확대와 자사주 매입이다. 넥슨재팬은 지난해 연간 배당금을 2024년(22.5엔)보다 2배 증가한 주당 45엔으로 확정했다. 올해 연간 배당금 예상치는 주당 60엔으로 제시했다. 환원 규모를 정례화해 지속 가능성을 높이기 위한 의도로 읽힌다.

지난 2024년 발표했던 1000억엔 규모 자사주 매입 정책은 이달 중 마무리한다는 계획이다. 앞서 넥슨재팬은 2024년 514억엔을 매입한 후 지난해 10월 250억엔, 올해 1월 250억엔 상당의 자사주 매입을 진행했다. 합산액은 한화 기준 약 9500억원에 달한다.

여기에 자사주 소각을 병행해 환원 규모를 확대한다는 계획이다. 넥슨재팬은 총발행주식수(8억2857만주)의 4.4%에 해당하는 3648만7500주를 이달 27일 전량 소각할 방침이다. 탄탄한 현금 여력을 토대로 주당순이익(EPS)과 주당가치(BPS)를 상승시키려는 움직임으로 읽힌다. 실제로 이를 통해 넥슨재팬의 주가(25일 기준 3115엔·2만8600원)는 전년 동기(2107엔·1만9649원) 대비 47%가량 상승했다.

그러나 넥슨의 지배구조 및 상장 특성상 이 같은 방침은 사실상 일본 시장의 주주들에게 적용된다. 현재 넥슨의 지주 구조는 NXC→넥슨재팬→넥슨코리아→각 계열사로 연결된다. NXC가 넥슨재팬 지분 46%가량을 소유하고 있으며, 넥슨재팬이 넥슨코리아 지분 100%를 쥐고 실질적으로 지배하는 구조다. 가장 마지막 단계에 있는 넥슨게임즈가 주주환원 우선순위에서 밀릴 수밖에 없는 구조다.

넥슨은 일본 도쿄증권거래소에 상장돼 있다. 국내 시장보다 더 높은 기업가치를 인정받아 공모자금을 확대하고, 해당 시장을 거점으로 본격적인 투자와 사업을 추진하기 위함이었다. 하지만 현재 주요 개발 거점이 한국에 있고, 수익의 대부분을 한국에서 벌어 들이는 구조다. 지난해 4분기 기준 지역별 매출 비중을 살펴보면 ▲한국 45% ▲중국 14% ▲일본 3% ▲북미·유럽 31% ▲기타 7%였다.

이런 상황에 넥슨게임즈가 주주환원책을 명확하게 제시하지 않으면서 핵심 매출 구조가 있는 국내 시장과 투자자들이 뒷전이라는 비판이 제기된다. 지난해 주가 부양 및 주주가치 제고 목적으로 약 150억원 규모의 자사주를 취득을 시도한 흔적은 있지만, 소각 계획을 구체화하지 않은 것도 비판 여론을 키우고 있다.

당시 취득했던 자사주 규모 또한 전체 시가총액(7995억원)을 고려하면 주가나 EPS 상승에 유의미한 영향을 주기엔 제한적이었다는 분석이다. 넥슨게임즈는 지난해 9월 자사주 취득 신탁 계약 만료 후 NH투자증권이 보유했던 자사주 108만1745주를 반환받았다. 총발행주식수(6586만174주)의 1.7% 규모다. 그러나 자사주의 향후 용처는 결정되지 않은 상태다.

이 같은 상황이 장기화할 경우 시장의 오버행 우려를 키울 수 있다. 자사주가 사실상 장부상 보유 자산처럼 남게 되고, 나중에 개발비 조달이나 성과 보상, 전환사채 대응 등에 쓰일 가능성도 없지 않아서다. 향후 매각 여지가 남은 잠재 공급으로 인식할 수 있다는 것이다.

자사주 소각·보유 규율을 강화하는 방향의 상법 개정안이 25일 국회를 통과하면서, 향후 자사주 보유·처분 계획의 투명성이 더 중요해질 수 있다는 분석도 나온다. 넥슨게임즈의 주가 부진이 이어지는 이유와도 무관치 않다. 이날 넥슨게임즈의 종가는 1만2060원으로 전일(1만2090원)보다 0.66% 하락했다. 전년 동기(1만4030원) 대비로는 13.5%가량 감소한 규모다.

넥슨게임즈의 기초체력이 아직 건전한 상황이기에 배당 기조가 소극적이라는 지적을 받을 수밖에 없다. 지난해 3분기 말 기준 넥슨게임즈가 보유한 현금·현금성자산(758억4184만원)과 기타유동금융자산(37억9552만원)을 합치면 약 800억원대로 집계된다. 같은 기간 이익잉여금은 1499억원이었다. 전년보다 부진한 실적을 거뒀음을 감안해도 주주환원 활동을 펼치지 않을 만큼 악화한 상황은 아니다.

이에 한국투자신탁운용은 지난해 넥슨게임즈의 배당 기조와 관련해 실적에 비해 턱없이 적은 배당을 실시하는 '과소배당'으로 판단했다. 업계 안팎에선 자사주 소각 및 추가 매입과 같은 주가 부양책이 필요하다는 의견이 나온다.

이와함께 '프로젝트 RX', '우치 더 웨이페어러' 등 차기작을 통한 성장동력 확보가 중요한 과제로 남아 있다.

넥슨게임즈 관계자는 "주주가치 제고를 위한 회사 차원의 방안을 고민해 나갈 예정"이라며 "다만 현 시점에 구체적인 계획은 확정된 바 없다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지