Home

Home

[딜사이트 김태은 기자] 매일유업 관계사 엠즈씨드가 핵심 브랜드인 폴바셋의 성장을 토대로 매출 2000억원 시대를 열었지만 원두가격 급등이라는 직격탄에 수익 개선 과제도 함께 떠안게 됐다. 업계에선 최근 엠즈씨드의 외식업 전반의 포트폴리오 다양화 작업이 폴바셋 의존도를 낮추고 안정적인 수익성을 확보하기 위한 포석이라는 관측이 나온다.

엠즈씨드는 매일홀딩스가 지분 92.61%를 보유한 자회사다. 2013년 매일유업에서 물적분할한 뒤 커피 브랜드 폴바셋을 주력사업으로 키워왔다. 이후 2018년 외식 브랜드 '더 키친 살바토레 쿠오모'를 운영하던 엠즈푸드를 흡수합병했으며 상표권 계약 종료 후 더 키친 살바토레 쿠오모 매장을 모두 더 키친 일뽀르노로 전환했다. 이어 크리스탈제이드 코리아까지 합병하면서 매일홀딩스 산하 외식 사업을 엠즈씨드 중심으로 통합 운영하는 체계를 구축했다.

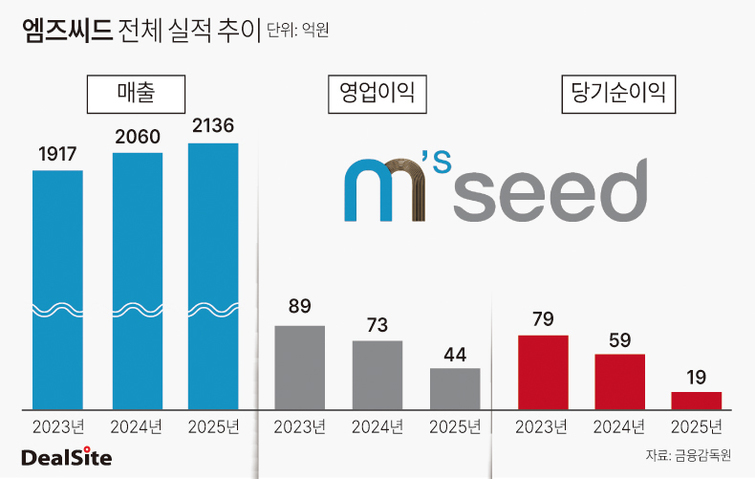

엠즈씨드는 지난해 매출 2136억원을 기록하며 사상 처음으로 2000억원대 매출을 달성했다. 2021년 매출 1000억원을 넘어선 이후 4년 만에 외형을 두 배 이상 키운 셈이다. 이는 매일홀딩스 매출의 약 10% 수준이다.

반면 수익성은 뒷걸음질쳤다. 엠즈씨드의 영업이익은 2024년 73억원에서 지난해 44억원으로 약 40% 감소했다. 같은 기간 당기순이익도 59억원에서 19억원으로 줄었다.

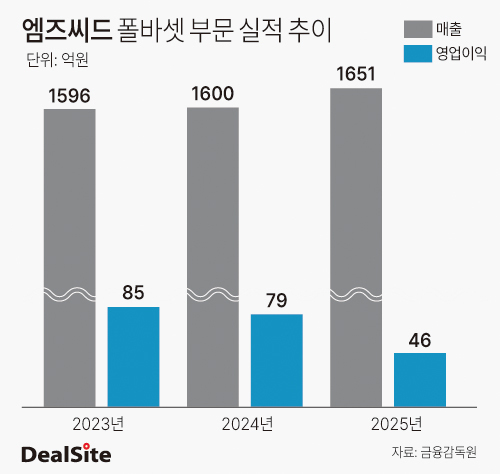

수익성 악화의 핵심 원인으로는 주력 브랜드인 폴바셋의 수익성 저하가 꼽힌다. 폴바셋은 엠즈씨드 매출의 70%를 훌쩍 웃도는 핵심 브랜드다. 폴바셋 매출은 2023년 1596억원, 2024년 1600억원, 지난해 1651억원으로 꾸준히 증가한 반면 영업이익은 2024년 79억원에서 지난해 46억원으로 약 42% 뚝 떨어졌다.

폴바셋 수익성이 악화된 배경에는 원두 등 원재료가격 급등이 있다. 특히 지난해의 경우 기후 변화에 따른 주요 원두 생산국의 작황 부진으로 국제 원두 가격이 크게 올랐다. 원두를 전량 수입하는 커피 업계 특성상 환율 상승에 따른 부담도 컸다.

올해 들어 국제 원두가격은 지난해 대비 다소 안정되는 모습을 보이고 있지만 여전히 높은 수준을 유지하고 있다. 더불어 환율 변동성과 물류비 부담 등이 더해지면서 원가압박이 지속되고 있다는 분석이다. 업계에서는 원재료와 물류비 등 구조적인 비용 상승이 이어지고 있는 만큼 커피업계의 원재료 부담이 당분간 계속될 것으로 보고 있다.

이에 엠즈씨드는 외식업 다각화를 통해 수익구조를 보완하는데 집중하고 있다. 실제 엠즈씨드는 지난해 3월 돼지고기 샤브샤브 전문점 '샤브식당 상하' 1호점을 청담동에 열었다. 고물가와 헬시플레저 트렌드 확산에 따른 샤브샤브 시장 성장세를 겨냥한 전략으로 풀이된다. 이어 지난달 28일에는 서울 코엑스에 '더 키친 일뽀르노' 신규 매장을 열며 외식사업 확장에 속도를 내고 있다.

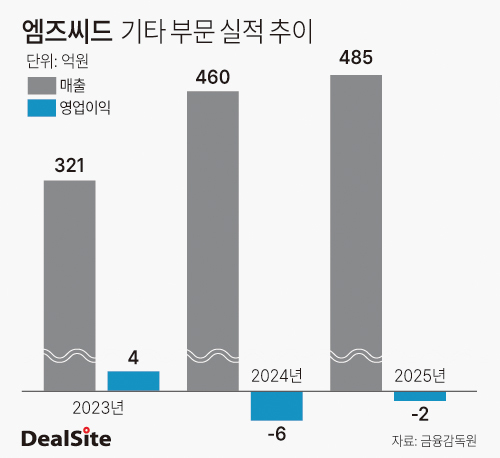

실제 엠즈씨드의 외식업 다각화는 실적으로 성과를 내고 있다. 엠즈씨드의 기타외식사업 매출(폴바셋 제외)은 2022년 107억원에서 지난해 485억원으로 4배 이상 증가했다. 같은 기간 해당사업부문의 영업손실도 8억5000만원에서 2억원으로 줄며 수익성이 개선되는 모습을 보였다.

일각에서는 엠즈씨드가 신규 외식 브랜드 육성과 출점 확대를 이어가는 가운데 적자 폭을 꾸준히 축소하고 있다는 점에 주목하고 있다. 장기적으로는 수익성을 반등시키는데 기여할 것이라는 관측이다.

엠즈씨드 관계자는 이에 대해 "중장기 사업계획에 따라 다양한 외식사업을 지속적으로 확장하고 있다"며 "신규 브랜드 출시도 이러한 전략에 기반해 추진되고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지