Home

Home

[딜사이트 박관훈 기자] BC카드가 자체 카드 사업 확대에 주력하고 있다. 회원 수가 2년 만에 두 배 넘게 늘어난 데 이어 카드론·현금서비스 등 주요 금융자산도 빠르게 증가하면서 수익성 회복 기대감이 커지고 있다. 다만 차입 확대와 신용위험 부담도 함께 커질 수 있다는 우려도 나온다.

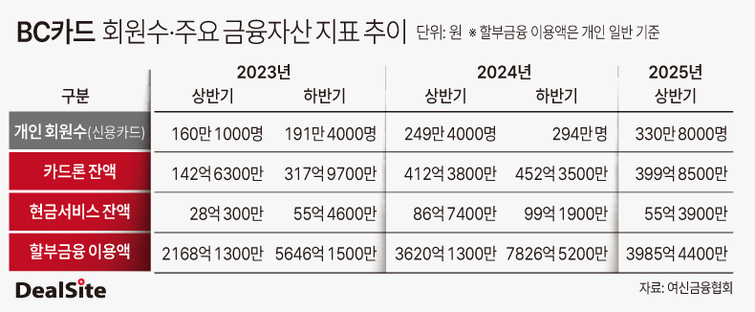

1일 여신금융협회에 따르면 BC카드의 자체 신용카드 개인 회원 수는 올해 6월말 기준 330만8000명으로 2년 전과 비교하면 106.6% 늘었다. 지난해 같은 기간과 비교해도 32.7% 늘어난 수치다.

그간 BC카드는 주력이었던 결제망 제공 사업이 위축되며 자체 카드 부문 확대를 통해 사업 구조를 다각화하고 있다. BC카드는 전국에 가맹점을 확보한 뒤 은행·카드사의 결제 전산 처리와 정산 업무를 대행하고 수수료를 받아 왔다.

하지만 2022년부터 농협은행과 하나카드, 우리카드 등의 회원사가 자체 결제망을 구축하며 BC카드의 결제망에서 이탈했다. BC카드는 고객사 이탈을 대비해 2021년도부터 사업 구조를 재편하고 자체 카드 사업을 본격화했다.

그러나 주요 수익원이던 결제망 제공 사업의 실적이 줄면서, 매년 1000억원을 웃돌던 BC카드의 순이익도 2023년 632억원으로 급감했다.

주요 회원사의 이탈이 본격화 되면서 BC카드는 자체카드 사업 확대에 집중하고 있다. BC카드는 지난 7월 자체 카드 브랜드인 'BC바로카드' 신규 고객 유치를 위해 5만원 상당의 포인트를 증정하는 행사를 진행했다. 같은 시기 국내외 이용 실적과 관계없이 일정 비율(1.5~3%) 적립금을 기본으로 제공하는 혜택도 제공했다.

자체카드 사업 확대와 더불어 대출자산 취급 등 사업영역을 확대에도 힘쓰고 있다. 실제로 2년 전과 비교해 BC카드의 카드론 잔액, 현금서비스 잔액, 할부금융 이용액 등 금융자산의 규모는 모두 두자릿 수 이상 증가한 것으로 나타났다.

BC카드의 카드론 잔액은 올해 상반기 말 기준 400억원으로 2년만에 180.3% 증가했다. 현금서비스 잔액은 97.6% 증가한 55억원을 기록했다. 할부금융 이용액은 3985억원으로 2년 새 83.8% 늘었다. 이 같은 추세라면 지난해 할부금융 이용액을 초과할 가능성이 높아 보인다.

대출성 자산 등 주요 금융자산의 확대 영향으로 수익성도 점차 회복세를 보이고 있다. BC카드의 작년 연간 순이익은 1077억원으로 고객사 이탈이 본격화 되기 전인 2022년 이전 수준으로 회복했다.

올 들어서도 실적 회복세는 이어지는 모습이다. 올해 1분기 BC카드의 순이익 또한 전년 동기(330억원) 대비 19.6% 늘어난 410억원을 기록하면서 상반기 실적 기대감을 높이고 있다.

다만 급격한 사업 확장이 자산건전성 악화 등 리스크 요인으로 작용할 수 있다는 우려도 제기된다. 외부 차입에 의존한 자산 확대가 이자비용 부담을 키우고, 신용등급이 낮은 차주 비중이 높은 카드론 등은 경기 둔화 시 부실 우려가 커질 수 있기 때문이다.

나이스신용평가 관계자는 "주요 회원사의 이탈이 본격화 되면서 BC카드가 자체카드 및 대출성 사업을 지속 확대할 것"이라며 "이에 따라 외부차입 증가로 인한 이자비용 증가와 함께 신용위험 노출에 따른 대손비용 증가 가능성이 있다"고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지