Home

Home

[딜사이트 강울 기자] 국내 생명보험사들이 줄어드는 종신보험 수요에 대응하기 위해 '체증형 종신보험' 상품을 잇달아 선보이고 있다. 1인 가구 증가와 가곡 형태 다양화로 전통적인 종신보험 수요가 감소하자, 복리 구조·전환 옵션 등을 적용해 자산관리·노후보장 수단으로 활용도를 높이는 등 고객 수요 변화에 대응하기 위한 전략으로 풀이된다.

여기에 시장 위축에도 종신보험의 상징성과 수익성은 여전히 유효하다는 판단도 작용했다는 분석도 나온다.

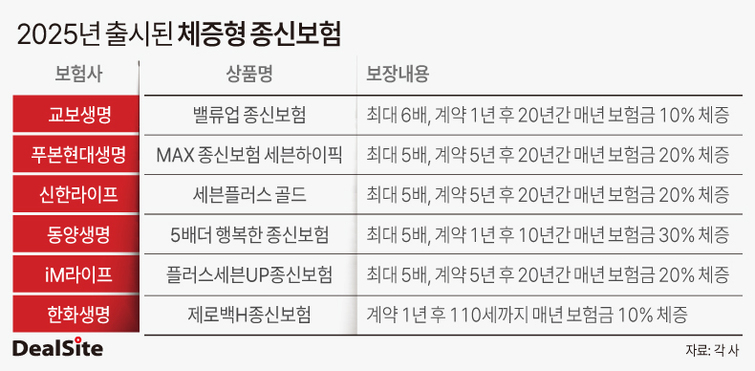

22일 보험업계에 따르면 올해 들어 생보사들은 체증형 종신보험 상품을 앞다퉈 출시했다. 올해 초 한화생명이 '제로백H종신보험'을 출시한 데 이어 5~6월 iM라이프의 '플러스세븐업종신보험', 동양생명의 '5배더 행복한 종신보험', 신한라이프의 '세븐플러스 골드', 푸본현대생명의 'MAX종신보험 세븐 하이픽' 등이 연달아 출시됐다. 교보생명도 이달 7일 '밸류업 종신보험'을 선보이며 체증형 종신보험 출시 행렬에 합류했다.

올해 출시된 체증형 종신보험은 대체로 계약 1~5년 후부터 10~20년간 매년 보험금이 20~30%씩 증가하는 구조로 설계됐다. 가입 초기보다 사망보험금이 후반에 많이 늘어나는 방식이다.

예컨대 교보생명의 '밸류업 종신보험'은 가입 1년 후부터 매년 10%씩 사망보험금이 복리로 증가해 최대 611%까지 확대된다. 가입 7년 이후부터는 해약환급금을 활용해 계약 일부를 장기요양 보장이나 생활자금으로 전환할 수 있다. 단순 사망보장뿐 아니라 생활자금 확보 등 자산관리 수단으로 활용할 수 있는 구조다.

교보생명 관계자는 "체증형 종신보험은 다양한 전환 옵션을 통해 고객 니즈에 맞게 보험금과 환급금을 유연하게 활용할 수 있는 것도 장점이다. 단순히 유산 개념에 그치는 상품이 아니다"라며 "고객 니즈에 맞춰 종신보험 전략을 다변화해야 하는 시점"이라고 말했다.

체증형 종신보험은 본래 인플레이션으로 인한 실질 보장 가치 하락을 보완하기 위해 고안됐다. 가입 당시 정한 고정 보험금은 시간이 흐를수록 물가 상승으로 보장 실효성이 낮아질 수 있다는 문제의식에서다.

이 때문에 체증형 종신보험은 단순한 소비자 보호 차원을 넘어 종신보험 수요가 줄어드는 상황에 대응하기 위한 생보사들의 전략적 시도로도 해석된다.

실제로 1인 가구 증가와 다양한 가족 형태 확산으로 전통적인 종신보험 수요가 줄고 있다. 사망 보장보다 자산관리나 노후 준비에 더 관심을 두기 시작했기 때문이다. 생보업계에 따르면 국내 22개 생보사의 종신보험 신계약 누적 금액은 2020년 9월 말 67조5632억원에서 지난해 9월 말 43조6946억원으로 35.3% 감소했다.

송윤아 보험연구원 연구위원은 "앞으로 전통적인 종신보험 수요는 감소할 것"이라며 "사망 보장보다 사망보험금을 유동화해 의료비를 마련하고자 하는 니즈가 더 많아질 것"이라고 설명했다.

종신보험은 여전히 생보사에 전략적으로 포기하기 어려운 상품이다. 보험료가 높고 납입 기간이 길어 장기 수익성과 안정적인 현금흐름 창출에 기여하기 때문이다. 단기적으로는 CSM(보험계약마진) 기여도가 낮아 보일 수 있으나, 장기 납입 구조로 안정적인 현금 흐름을 창출할 수 있고 계약 유지율이 높아 수익성 측면에서도 유리하다.

상징적 의미도 크다. 종신보험은 과거 결혼·출산 등 생애 전환기를 맞은 고객이 가장 먼저 가입하는 상품으로 이후 연금·자산관리 상품으로 이어지는 장기 보장 포트폴리오의 출발점 역할을 해왔다. 현재는 그 비중이 줄었지만, 여전히 생보사의 브랜드와 정체성을 대표하는 상품이다.

생명보험협회 관계자는 "종신보험은 생보사의 주력상품이자 사회 보장의 기본 성격을 갖고 있어 포기할 수 없다"며 "최근에는 고객 니즈에 맞춰 체증형 등 다양한 형태로 구조를 바꾸는데 체증형 종신보험도 이 전략 중 하나"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지