Home

Home

[딜사이트 이승주 기자] KT&G 손자회사인 케이지씨라이프앤진(KGC라이프앤진)의 실적부진이 장기화되고 있다. 특히 사업재편 과정에서 수익성이 떨어지는 건식특판과 복지몰 등 일부사업에서 철수해 300억원대를 유지하던 매출도 1년새 반토막이 났다. KGC라이프앤진은 펫푸드와 주류, 디지털 광고 등으로 사업영역을 확대하고는 있지만 재무체력이 뒷받침되지 못하며 고전하고 있는 것으로 나타났다.

KGC라이프앤진은 2003년 한국인삼공사의 자회사로 설립돼 홍삼 등 건강기능식품과 화장품의 도소매, 방문판매업, 건식특판, 복지몰사업 등을 영위해온 업체다. 한국인삼공사는 KGC라이프앤진 설립해 후원방문판매업에 뛰어들며 홍삼제품에 대한 판매경로 개척 및 제품이미지 제고를 구축하고자 했다.

KGC라이프앤진은 앞서 KT&G의 화장품시장 개척의 선봉장에 서기도 했다. KT&G는 2010년 한국인삼공사로부터 KGC라이프앤진을 매수하고 2013년까지 총 943억원을 투자했다. 이 회사가 전개하는 화장품 브랜드 '동인비'을 통해 프리미엄급 한방 화장품시장을 공략한다는 계획이었다. 다만 KGC라이프앤진은 2016년 말 누적 결손금이 740억원에 달하는 등 기대에 미치지 못했고 코스모코스(당시 소망화장품)와의 합병조차 무산되자 다시 한국인삼공사에 현물출자 방식으로 매각됐다.

이후 KGC라이프앤진은 한국인삼공사에게 화장품사업을 양도했다. KT&G의 화장품 자회사에서 한국인삼공사의 방문판매 자회사로 역할이 재조정된 것이다. 이후 이 회사는 방문판매업의 경쟁력 확보에 매진해왔다. 2023년 3월 방문판매업법이 개정되며 제한적 전자거래가 허용되자 한 달 후인 4월 온라인 방문판매 특화 쇼핑몰 '이너진'을 론칭하면서 디지털전환에 적극적으로 나서기도 했다.

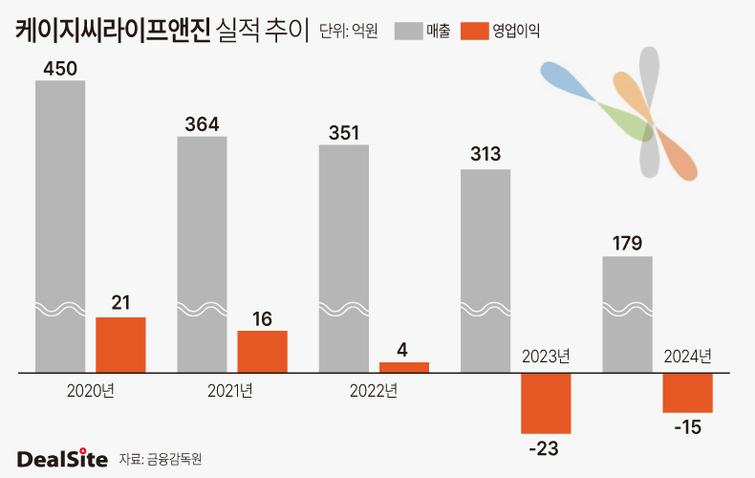

하지만 결과적으로 코로나19 팬데믹은 KGC라이프앤진의 역성장을 가속화시킨 주범이 됐다. 건기식과 화장품의 온라인 침투율이 급격하게 늘어나면서 후원방문판매업도 쇠퇴의 길을 걷게됐기 때문이다. 실제 공정거래위원회에 따르면 후원방문판매업의 총 매출은 2020년 3조384억원에서 2023년 2만496억원으로 급감했다. 같은 기간 이 회사의 매출 역시 2020년 450억원에서 2023년 313억원까지 줄었다.

KGC라이프앤진은 수익성 측면에서도 흔들리는 모습을 보였다. 주력사업 부진에 더해 건식특판, 복지몰 운영과 같은 기타사업의 수익성도 떨어진다는 점이 문제였다. 이 회사의 영업이익은 2020년 21억원 수준이었으나 2022년 4억원까지 감소하더니 2023년 23억원의 영업손실을 기록하며 적자전환했다. 2023년에는 인건비·물류비·광고선전비 등을 포함하는 판매비와관리비가 100억원으로 전년 대비 27.7% 증가하면서 발목을 잡았다.

현재 KGC라이프앤진은 대대적인 사업구조 재편에 나서는 모양새다. 건식특판과 복지몰 운영사업을 철수하고 펫푸드와 주류, 디지털 광고 등으로 사업영역을 확대하며 새판짜기에 돌입한 것이다. 그 결과 지난해 매출은 179억원으로 전년 대비 42.9% 감소했으나 영업손실은 15억원으로 적자 폭을 줄이는데 성공했다.

다만 신규사업 확장과 시장 연착륙을 위한 재무체력이 부족하다는 점은 여전히 걸림돌이다. 지난해 말 기준 이 회사의 현금및현금성자산과 기타금융자산은 각각 89억원, 92억원에 불과한 반면 누적 결손금은 688억원에 달한다. 특히 미래먹거리로 육성하고 있는 펫푸드시장은 네츄럴코어, 하림 등 기존 강자에 농심, 풀무원 등 대기업까지 뛰어들며 마케팅 경쟁이 더욱 치열해지고 있다.

이와 관련 한국인삼공사 관계자는 "KGC라이프앤진은 적자개선과 사업효율화를 위해 건식특판 및 복지몰 등 일부사업을 종료하며 매출이 줄어들었다"라며 "향후에도 비효율사업 정리와 신규사업 발굴을 추진해나갈 예정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지