Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '에스앤더블류(S&W)'가 오너 2세로의 지분 승계를 사실상 마무리하면서, 배당 확대 전략에 나설 가능성이 제기된다. 부친 정화섭 회장의 지분을 아들 정우진 대표의 개인 명의가 아닌 법인 명의로 이전한 것이 세제 측면에서 유리하기 때문에 이번 승계 구조가 '고배당 포석'이란 관측으로 이어지고 있어서다. 게다가 에스앤더블류는 현재 시가총액을 웃도는 이익잉여금까지 확보한 상태다.

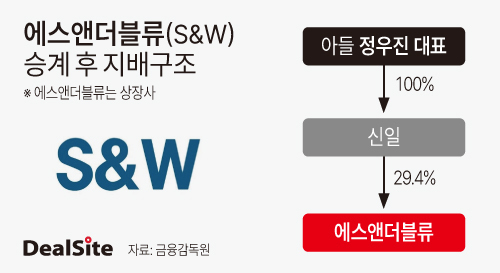

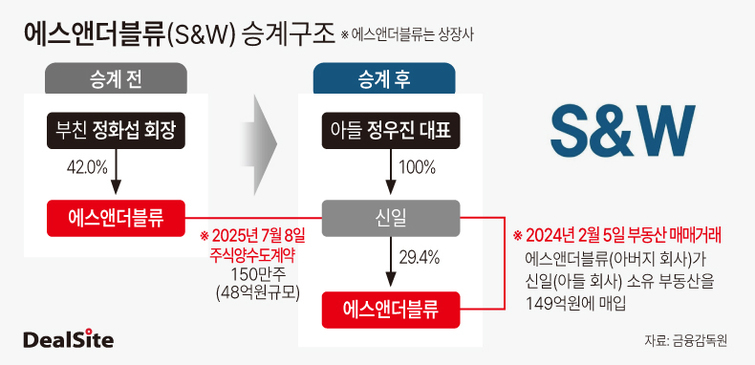

11일 금융감독원 전자공시시스템에 따르면 정우진 대표 측은 에스앤더블류 지분 8.57%를 보유하고 있다. 이 중 정 대표 본인이 보유한 지분은 0.01%에 불과하며, 나머지 8.56%는 정 대표가 100% 지분을 보유한 개인회사 '신일'이 갖고 있다.

정 대표는 지난 2012년 부사장으로 취임하며 경영수업을 시작했지만 10년 넘게 지분 승계는 이뤄지지 않았다. 경영수업 초기 1%대 지분율을 제외하면 정 대표의 지분율은 줄곧 0%대를 유지했다. 그러다 지난해 5월 정 대표의 개인회사 신일이 정 회장 지분 중 7.07%를 매입하며 첫 승계가 이뤄졌다.

당시 정 회장은 에스앤더블류 지분을 정 대표 개인에게 줄지, 법인인 신일에 줄지 고민했던 것으로 추측된다. 결국 정 회장은 법인인 신일을 택했고, 최근 지분 20.84%도 추가로 넘겼다. 이에 따라 정 회장의 지분 상당 부분을 아들의 개인 법인이 보유하게 됐다.

일반적으로 중소·중견기업의 승계 시에는 '가업승계 증여세 과세특례'를 적용받을 수 있어, 아들이 직접 증여받는 편이 유리하다.

가업승계 증여세 과세특례는 중소·중견기업이 가업을 승계할 때 증여세를 낮게 부과하는 제도다. 증여자, 수증자 및 해당 기업이 일정 조건을 충족하면, 2024년 기준 최대 600억원 한도 내에서 10억원을 공제한 뒤 10% 세율(120억원 미만 시)을 적용한다. 실제로 70억원 규모의 주식양수도거래가 이뤄진 에스앤더블류에 적용하면 정 대표가 아버지 지분을 증여받는데 따른 세금 부담은 6억원 수준으로 예상된다.

그런데도 법인을 내세운 배경에는 향후 대규모 배당을 염두에 둔 '배당 세금 회피' 전략이 작용한 것 아니냐는 관측이 제기된다. 현행 세법상, 개인의 금융소득(이자·배당)이 연 2000만원을 넘으면 최고 49.5% 세율이 적용되지만, 과세표준 2억원 초과~200억원 이하는 법인세율이 19%다. 에스앤더블류의 최근 3년 평균 세전계속사업이익은 30억원 수준이다.

법인이 배당받을 때가 재무 부담이 훨씬 덜한 셈이다. 이 때문에 에스앤더블류 오너일가가 '장기적'으로 보고 법인을 전면에 내세웠다는 분석이 나온다.

에스앤더블류는 배당 여력도 충분한 상황이다. 배당 재원이 되는 이익잉여금은 올해 1분기 기준 343억원이다. 이는 시가총액의 145%에 해당한다. 에스앤더블류의 BPS(주당순자산가치)는 7143원으로, 10일 종가(3285원)의 두 배가 넘는다. 에스앤더블류 PBR(주가순자산비율)도 0.46배에 불과하다. 그만큼 순자산이 많다는 의미로 충분히 배당할 수 있는 상태라는 뜻이다.

한편 이번 승계 과정에서 에스앤더블류와 신일 간 부동산 거래 정황도 포착되며, 에스앤더블류가 사실상 정 대표의 지분 매입을 우회 지원한 것 아니냐는 지적이 나온다. 부동산 매각 자금이 정 대표 측 법인의 지분 확보 자금과 시기가 맞물리기 때문이다.

딜사이트는 관련 내용을 확인하기 위해 에스앤더블류 측에 수차례 연락을 시도했지만 연결되지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지