Home

Home

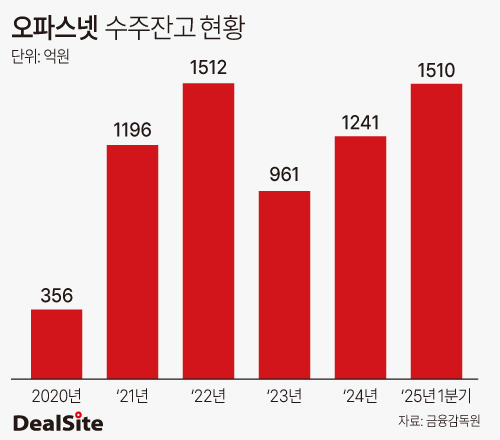

[딜사이트 권녕찬 기자] AI(인공지능) 인프라 확대 흐름 속에 네트워크 통합 전문기업 '오파스넷'의 수주잔고가 5년 내 최고치를 기록했다. AI 네트워크 훈풍을 타고 매출 기반을 다지고 있는 셈이다. 다만 이 같은 본업 호조에도 불구하고 주가는 역사적 저점에 머물러 있다는 지적이 나오자, 오파스넷은 자사주 매입 등 주주환원 방안을 검토 중인 것으로 파악됐다.

16일 금융감독원 따르면 코스닥 상장사 '오파스넷'의 수주잔고는 올해 1분기 말 기준 1510억원으로 집계됐다. 이는 최근 5년간 가장 많은 수주잔고를 보유했던 2022년 1512억원과 유사한 수준이다. 2023년 961억원 수준이던 오파스넷 수주잔고는 증가세를 보이고 있다.

오파스넷은 네트워크 통합(NI) 및 시스템 통합(SI) 사업을 영위하는 IT서비스업체다. 흩어져 있는 네트워크를 하나로 통합해 기업 환경에 맞는 네트워크를 구축하는 사업이다. 주요 고객사는 SK그룹을 비롯해 삼성전자, KB국민카드, 넥슨, 쿠팡, 한화시스템 등 국내 주요 대기업과 IBM, AT&T 등의 글로벌 IT 업체 및 공공기관 등 다양하다.

최근 오파스넷의 수주잔고 증가는 AI 흐름과 맞닿아 있다. 고객사들이 AI 시대에 맞는 고품질 네트워크 투자가 증가하고 있어서다. 통신사들은 AI 인프라를 고도화하기 위해 경쟁하고 있고 IT기업들은 AI 데이터센터 구축에 열을 올리는 상황이다.

이러한 AI 대응 투자에 따라 대용량, 초고속 네트워크 구축 수요가 증가하면서 오파스넷의 실적도 덩달아 증가가 예상되고 있다. 한국IR협의회에 따르면 올해 연말 오파스넷의 매출과 영업이익은 전년 대비 각각 15.2%, 15.9% 증가한 2222억원, 124억원으로 전망된다.

오파스넷은 세계적인 네트워크 장비 기업인 시스코(Cisco)의 골드 파트너로 등록돼 있다. 시스코의 라우터, 스위치 등 네트워크 장비를 공급받아 고객사에 판매, 설치, 유지보수를 하는 사업구조다.

이 때문에 사업구조는 안정적인 편이다. 고객사의 자금 집행계획에 따라 매출이 통상적으로 하반기에 몰리는 특성도 있다. 오파스넷의 하반기 매출은 상반기보다 약 2배정도 많은 추세를 보인다.

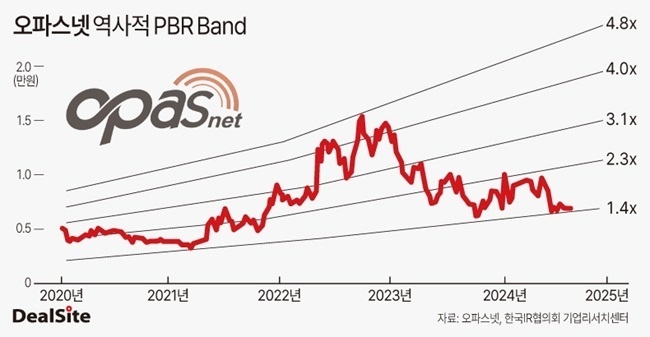

사업구조는 안정적인 반면 주가 탄력성은 없는 편이다. 오파스넷의 실적 개선세가 본격화되고 있고 수주잔고 역시 쌓이고 있지만, 주가는 저점 국면에 머물러 있다. 오파스넷의 PBR(주가순자산비율)은 1.4배로, 5년새 가장 낮았던 2021년 수준을 형성하고 있다.

김선호 한국IR협의회 연구위원은 "AI 관련 네트워크 장비에 대한 투자가 증가 국면에 진입해 있는 것으로 판단한다"면서도 "그럼에도 오파스넷의 현 주가 수준은 국내 네트워크 장비 시장에 대한 회복 기대감이 담겨있지 않다"고 말했다.

오파스넷 관계자는 "사업 특성상 신제품을 개발하는 등의 시장을 이목을 받는 일이 드물어서 그런 측면이 있다"며 "이는 경쟁업체들도 마찬가지"라고 했다.

다만 기업가치 제고 필요성을 인지하고 있는 만큼 추가적인 주주환원책을 검토하는 분위기다. 오파스넷은 최근 4년간 결산배당을 이어오고 있는데, 자사주 매입 등 추가적인 주주가치 제고 방안을 논의 중이라고 밝혔다.

오파스넷 관계자는 "최근 새 정부 정책에 따라 자사주 관련 얘기들이 많이 나오고 있어 현재 이에 대한 검토를 하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지