Home

Home

[딜사이트 민승기 기자] SNT그룹의 자사주 활용 셈법이 복잡해졌다. 이재명 정부가 자사주 원칙적 소각 제도화에 속도를 낼 것으로 예상되는 상황에서 그룹 계열사의 자사주 비율이 높은 탓이다. 특히 자사주를 대상으로 교환사채(EB)를 발행했지만 여전히 높은 비율을 유지하고 있다.

특히 SNT그룹 계열사들의 주가가 상승하면서 교환청구가 가능해지는 7월부터 오버행(잠재적 대량 매도 물량) 우려가 부각될 수 있다는 지적도 나온다.

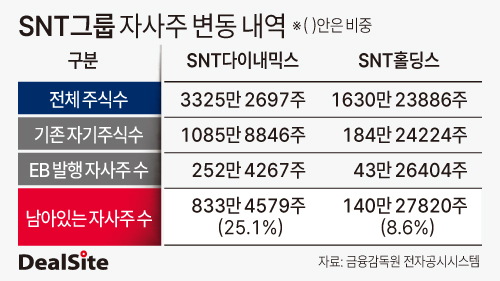

24일 금융감독원 전자공시시스템에 따르면 SNT그룹은 최근 IMM크레딧앤솔루션(ICS)을 대상으로 2000억원의 EB를 발행했다. 구체적으로 SNT다이내믹스가 자사주를 대상으로 1100억원 규모의 EB를 발행했다. 또 SNT홀딩스는 200억원 규모의 자사주와 700억원 규모의 STN에너지 주식을 대상으로 EB 발행을 마쳤다.

EB는 투자자가 보유한 채권을 일정시일이 지난 후 발행한 회사가 보유 중인 주식과 교환할 수 있는 사채를 말한다.

자사주를 대상으로 EB를 발행할 경우 자금을 확보할 수 있을 뿐만 아니라 우호세력에게 자사주를 넘겨 의결권이 되살아나면 이를 경영권 방어에도 활용할 수 있다는 장점이 있다. 또 신주를 발행하지 않기 때문에 기존 주주들의 지분이 희석되지 않아 기업들이 종종 EB를 활용한다. SNT그룹 역시 EB를 활용해 미래 성장동력을 위한 시설 및 운영자금을 성공적으로 확보할 수 있게 됐다.

하지만 최근 이재명 정부가 자사주 소각을 의무화하는 방안을 빠르게 추진하면서 셈법이 복잡해졌다. 최근 EB 발행에도 여전히 높은 수준의 자사주 비율을 유지하고 있어서다.

SNT다이내믹의 자사주는 올해 1분기 말 기준 전체 주식수의 32.7% 수준이다. 이후 자사주를 대상으로 EB를 발행했지만 자사주 비율은 25.1%(833만4579주)에 달한다. SNT홀딩스 역시 EB 발행에도 자사주 비율은 8.6%(140만7820주) 수준이다.

자사주 소각은 발행 주식 수를 줄여 기존 주주들의 지분율을 높이는 효과가 있지만 경영진 입장에서는 이 많은 자사주를 모두 소각하는 것은 부담일 수밖에 없다. 자사주를 소각하는 만큼 효과적인 경영권 방어 수단을 잃게 되고, 효과적인 자금 확보 방안도 사라지게 된다.

시장 일각에서는 R&D 중심 경영 기조 속에 EB를 발행한 SNT그룹 계열사들의 주가가 급등하면서 오버행 부담도 커졌다는 지적도 나온다.

EB 발행 후 주가가 상승시 투자자들이 채권을 주식으로 전환해 엑시트(투자금 회수)에 나설 가능성이 있다는 말이다. 실제로 SNT다이내믹스와 SNT홀딩스 발행 자사주 대상 EB 교환가액은 각각 주당 4만3677원, 4만5829원인데 최근 주가가 급등하며 23일 장마감 기준 각각 5만6600원, 5만4700원을 기록했다. 내달 15일 교환청구기간 시작됐을 때 이와 비슷한 주가를 유지한다면 투자자는 한 달여만에 365억원의 수익을 얻게 되는 셈이다.

한편 SNT다이내믹스 관계자는 "(이재명 정부가 들어서 자사주 소각 의무화 이슈가 생김에 따라) 자사주를 보유하고 있는 우리에게 관심이 커지고 있는 것 같다"며 "EB발행 이후 남아 있는 자사주 활용 계획 등에 대해서는 들은 바 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지