Home

Home

[딜사이트 민승기 기자] 자동차 부품·방산 사업을 영위하는 'SNT그룹'이 공작기계업체 '스맥'의 최대주주로 올라서면서 시장의 이목이 쏠리고 있다. 유상증자 과정에서 실권주가 대거 발생한 틈을 타 지분을 빠르게 늘렸기 때문이다. SNT그룹의 과거 인수합병(M&A) 전력 등을 고려하면 사실상 적대적 인수합병 수순에 들어간 것 아니냐는 분석이 나온다.

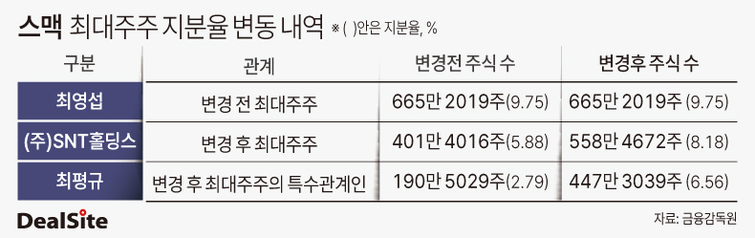

24일 관련 업계에 따르면 코스닥 상장사 '스맥'의 최대주주는 최근 한 달 새 세 차례에나 변경됐다. 지난 6월24일 SNT홀딩스와 최평규 SNT그룹 회장은 113억원을 들여 스맥 주식 445만5071주(11.05%)를 매입, 기존 최대주주였던 최영섭 스맥 대표(지분율 9.16%, 368만7130주)를 제치고 최대주주에 올랐다.

이후 최영섭 대표는 주주배정 유상증자를 통해 46억원을 납입하면서 지분을 665만2019주(9.75%)까지 늘려 최대주주 자리를 되찾았다. 그러나 SNT그룹 측도 실권주 일반공모 유상증자에 참여해 지분 희석을 최소화한 뒤, 추가 장내 매수를 통해 141억원 상당의 주식을 추가로 확보하면서 지분율을 14.74%까지 끌어올렸다.

SNT홀딩스와 최평규 회장은 '단순투자' 목적이라는 입장이지만 시장에서는 사실상 적대적 M&A에 나선 것으로 해석하고 있다. 스맥이 사모펀드 운용사 릴슨프라이빗에쿼티(PE)와 손잡고 3400억원을 투자해 업계 2위인 현대위아의 공작기계 사업부 인수를 추진하며 자금 여력이 크게 떨어진 틈을 노린 전략이라는 것이다.

M&A 업계 관계자들은 스맥의 낮은 지분율 구조와 함께 주가 관리 실패로 인한 실권주 발생이 외부 세력의 진입을 허용한 결정적 계기였다고 보고 있다. 유증이 성공적으로 마무리됐다면 외부 세력의 저가 지분 매입이 어려웠을 것이란 분석이다. 당시 스맥 주식이 없었던 SNT홀딩스는 실권주가 아니었다면 낮은 가격으로 많은 주식 수를 확보할 수 없었다.

애당초 스맥은 주주배정 후 실권주 일반공모 방식의 유증을 통해 539억원을 조달할 계획이었다. 예정 발행가액은 1924원이었지만 유증 결정 이후 주가가 계속 하락하면서 1차 발행가액은 1735원, 최종 발행가는 1553원까지 낮아졌다. 유증 발표 당시 3000원대였던 주가는 2000원 초반대까지 밀렸다.

이로 인해 245만4148주의 실권주가 발생했고, 이중 254만432주가 청약됐다. 이 과정에서 SNT홀딩스와 최 회장이 각각 92만4714주, 54만9260주를 취득할 수 있었다. 이는 신주 발행 후 주식 총수의 2.2%에 해당한다. 신주 발행에 따른 SNT그룹 지분 희석을 최소화하는데 큰 역할을 했다. 이후 장내 매수로 6.07%의 지분을 추가 확보하며 결국 최대주주 지위에 올라섰다.

M&A 업계는 전형적인 적대적 M&A 수순이라는 입장이다. 익명을 요구한 M&A 전문가는 "스맥 유증 결정 이후 주가가 낮게 유지되면서 주주들의 청약률이 떨어지게 됐고, 이는 실권주 발생으로 이어지게 됐다"며 "이는 주가 관리가 안되는 회사라는 인식을 주게 됐고 결국 주주들이 주식을 추가적으로 더 매도하는 상황이 만들어졌다"고 설명했다.

이어 "SNT그룹이 이런 상황을 잘 이용한 것으로 보인다"며 "적대적 M&A 이슈 전 스맥의 하루 평균 거래량은 20만주 내외였다는 점을 볼 때 이를 이용해 주식을 끌어모으지 않았으면 더 많은 돈과 시간이 필요했을 것"이라고 덧붙였다.

한편, 이와 관련해 스맥과 SNT홀딩스 측 입장을 듣기 위해 연락을 시도했지만 연결이 되지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지