Home

Home

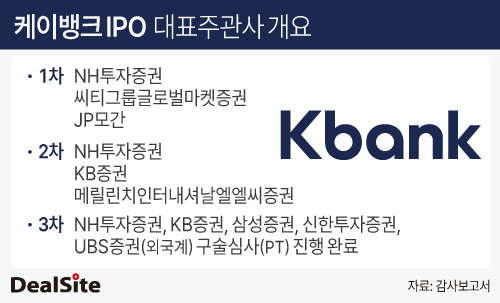

[딜사이트 배지원 기자] 기업공개(IPO)에 세 번째 도전하는 케이뱅크의 주관사 프레젠테이션(PT)에 KB증권과 NH투자증권, 삼성증권, 한화투자증권 등 국내 증권사 네 곳과 외국계 UBS가 참여했다.

케이뱅크는 두차례 상장에 도전했다가 실패한 경험이 있다. 재무적투자자(FI)와 맺은 계약 조건과 자본 규제 등이 여전한 부담 요소로 남아 있는 상황이라 지난해 거래 철회 당시보다 높은 가격에 증시 입성을 성공할 수 있을 지에 대한 우려가 적잖다. 최근 동종 비교 기업의 주가가 개선된 점은 그나마 희망적인 요소로 꼽힌다.

12일 투자은행(IB) 업계에 따르면 케이뱅크는 지난 9일과 10일 양일 간 주관사 PT를 실시했고 내부 검토를 거쳐 추후 최종 선정사와 자문 계약을 맺을 전망이다.

일단 업계 반응은 호의적이지 않다. 기존 주관사 계약을 맺었던 NH와 KB는 그간 공들인 작업이 무산될 수 있어 새 제안에 응한 것으로 알려졌다. 하지만 새로 주관 제안을 내놓은 삼성과 신한, UBS도 기존 자문사보다 크게 높은 숫자를 제시했을 가능성은 낮다. 응찰한 후보 대부분이 케이뱅크 기업가치로 5조원 이하를 제시했다는 관측이다.

발행사 입장에서 다행스러운 점은 시장 환경이 지난해보다 다소 개선됐다는 것이다. 이재명 정부 출범 이후 증시 유동성이 확대되면서 기술 성장주에 대한 기대감이 지수로 반영되고 있다. 대표적인 벤치마크인 카카오뱅크는 주가가 한 달 사이 20%나 상승했고, 지난 10일에는 주당 3만원을 돌파해 52주 신고가를 달성하기도 했다.

카카오뱅크 주가의 상승은 케이뱅크 밸류에이션 산정에 유리하게 작용한다. 과거 케이뱅크는 카카오뱅크와 SBI스미신넷뱅크, 뱅코프 등을 비교기업군으로 잡아 공모가를 산정했다. 주가순자산비율(PBR)을 활용한 방식이다.

케이뱅크 측은 과거 두 번의 상장 도전에서 1만원 이상의 공모가 밴드를 고수했다. 상장 시 5조원 이상의 시가총액을 기대했지만, 지난해 수요예측 결과에서는 약 3조5000억원의 기업가치를 평가 받았다. 케이뱅크의 IPO 몸값 하한선은 FI 투자단가를 기준으로 약 4조원 수준으로 추산돼 결국 철회에 이르렀다. 기존 1, 2차 시도 당시 주관사였던 씨티글로벌마켓증권과 메릴린치 등은 주관을 포기했다.

케이뱅크가 IPO를 서두르는 배경은 FI와 체결한 계약 때문이다. 내년 7월까지 상장하지 못하면 대주주인 BC카드의 부담이 과중해진다. BC카드는 2021년 베인캐피탈, MBK파트너스, 토닉PE-MC파트너스, IMM PE, JS PE-신한대체투자운용 등으로부터 투자금을 유치했다. 4250억원은 BC카드가 직접 투자했고, FI로부터 7250억원을 끌어오기 위해 동반매각청구권(태그얼롱)을 부여했다. 케이뱅크가 현재 시점으로부터 1년 내에 IPO를 마치지 못하면, FI가 BC카드 지분을 포함해 보유 지분을 매각할 수 있고, BC카드는 이에 대한 콜옵션을 설정해둔 상태다.

문제는 BC카드가 케이뱅크 지분을 33.72% 보유하고 있어 인터넷전문은행법상 34%를 넘길 수 없다는 점이다. 법령상 콜옵션 행사에는 한계가 있고, 재무여건상 자금 마련도 쉽지 않다. 현실적으로 IPO를 마치는 것이 필수적이다. 당시 유치한 7250억원은 자기자본으로도 인정받지 못하고 있어 사실상 '계륵'이 됐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지