Home

Home

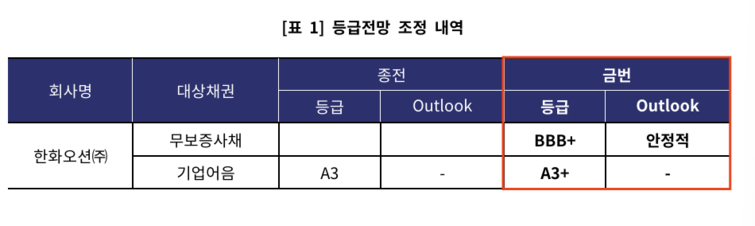

[딜사이트 송한석 기자] 한화오션의 기업어음(CP) 신용등급이 상향됐다. 수주잔고가 양적·질적으로 개선된 가운데 저가 물량 축소와 건조량 확대로 매출이 증가하고 수익성이 제고된 까닭이다. 이 외 무보증사채 등급도 새롭게 BBB+/안정적으로 평가받았다.

한국기업평가(한기평)가 한화오션의 CP 신용등급을 기존 'A3'에서 'A3+'로 상향했다. 아울러 무보증사채 신용등급도 새롭게 'BBB+/안정적'으로 평가했다.

한화오션의 CP 신용등급이 상향된 건 양호한 수주여건 하에 수주잔고가 양적·질적으로 개선됐기 때문이다. 2020년말 8조6000억원 가량이던 수주잔고는 2021년 이후 연평균 10조원 가량의 대규모 신규 수주가 이루어지며 2024년 9월말 27조3000억원까지 증가했다. 선가가 지속적으로 인상된 점도 긍정적으로 작용했다. 2024년 9월말 기준 LNG선과 대형 컨테이너 선가는 2020년말 대비 각각 41%, 88% 상승했다.

아울러 저가 물량의 축소와 건조량 확대로 수익성이 제고된 것도 한화오션의 신용등급이 상향된 배경이다. 2024년 9월말 현재 수주잔고의 30% 가량이 저가 물량으로 추정되지만 한화오션은 외주비 인상, 공정 효율화 투자, 정부 지원방안 등을 통해 인력 소요에 대응하며 저가 물량들을 순차적으로 축소해 나가고 있다.

한기평은 한화오션이 추후에도 영업흑자가 지속되며 단기적으로 EBITDA(상각전 영업이익) 마진 3%를 기록할 것으로 예상 중이다. 다만 저가 프로젝트에서 고가 프로젝트로의 건조물량 전환과 이를 통한 실적 개선의 전제 조건이 공정 안정화에 있다고 판단해 공정 안정화 여부를 모니터링할 예정이다.

김종훈 한기평 책임연구원은 "공정 부하가 안정적으로 관리되며 계획대로 건조가 진행된다면 중기 실적 우상향 가능성이 매우 높아지겠으나 공정 안정화에 실패하는 경우 실적 개선 모멘텀이 약화될 수 있다"며 "공정 부하 수준이 평년 대비 높은 상황인 점을 고려하면 충분한 인력 충원과 숙련화, 공정 효율화 등을 통해 공정 부하가 적절히 관리되는지에 대한 모니터링이 필요하다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지