Home

Home

[딜사이트 박안나 기자] GS건설이 2020년 설립 이후 내리 적자 행진만 이어가고 있는 자회사 GS엘리베이터를 정리한다. 출범 4년여가 지나도록 성과를 내지 못하고 있는 데다, 향후 전망도 밝지 않은 탓이다.

그동안 GS건설은 적자에 허덕이는 GS엘리베이터에 꾸준히 자금을 지원했다. 자회사로부터 거둬들이는 수확없이 모회사로서 자금지원 의무만 부담한 셈이다. 재무건전성 개선에 힘을 쏟고 있는 GS건설로서는 투입 자원 대비 성과가 미미한 자회사를 정리해 한정된 자원을 보다 효율적으로 운용하려는 것으로 분석된다.

6일 건설업계에 따르면 GS건설은 자회사인 GS엘리베이터의 경영권 매각 및 소수지분 매각 등 다양한 전략적 방안을 검토하고 있다.

GS엘리베이터는 GS건설의 100% 자회사로 2020년 7월 설립됐다. 당시 GS건설은 자본금 50억원을 출자해 GS엘리베이터의 전신인 자이메카닉스를 세웠다. 이를 통해 국내 건설사 가운데 최초로 승강기 사업에 뛰어들었다.

국내 승강기 시장은 현대엘리베이터, TK엘리베이터(옛 티센크루프), OTIS 등 3대 업체가 주도하고 있다. 지난해 기준 현대엘리베이터 홀로 40%에 육박하는 시장점유율을 차지한 것으로 나타났다. 주요 3대 업체의 시장 내 지위가 공고한 상황에서, 후발주자인 GS엘리베이터가 성과를 내는 것은 쉽지 않았다. 실제로 출범 이후 GS엘리베이터의 실적을 살펴보면 적자만 쌓이고 있다.

출범 첫 해인 2020년에는 매출 없이 3억원 가량의 순손실을 냈다. 이듬해에는 1억5000만원의 매출을 올렸지만 순손실 규모는 21억원에 달했다. 지난해에는 매출이 300억원대로 급증했는데, 연간 순손실 역시 160억원으로 불었다.

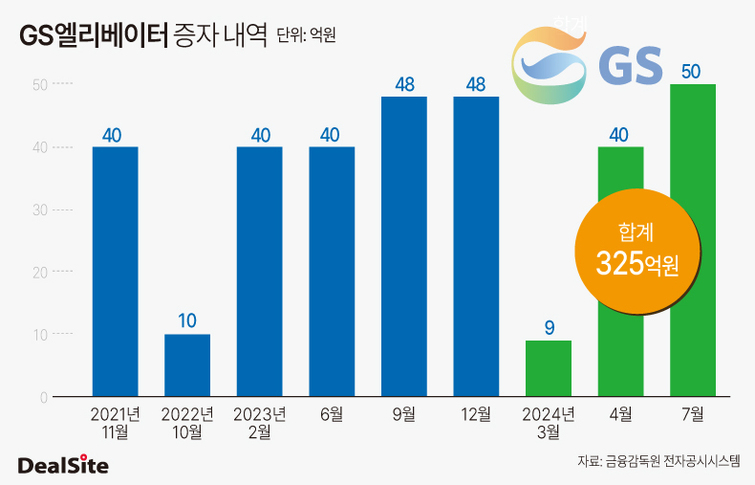

GS엘리베이터가 이익을 내지 못하고 적자행진만 이어간 탓에 모회사인 GS건설의 지원 부담도 계속됐다. 설립 당시 GS건설이 출자한 50억원은 누적된 적자 탓에 1년여 만에 반토막 수준으로 쪼그라들었다. 이에 GS건설은 유상증자를 통해 GS엘리베이터에 40억원을 수혈해줬다. 그 후에도 GS엘리베이터는 흑자전환에 실패했고, GS건설의 지원에 기댈 수 밖에 없는 상황이 계속됐다.

지금까지 GS건설은 유상증자를 통해 9차례에 걸쳐 총 325억원을 GS엘리베이터에 출자했다. 설립초기 자본금 50억원까지 더하면 GS건설이 투입한 자금은 375억원에 달한다. 하지만 계속된 적자로 자본잠식이 이어지며 올해 6월 말 GS엘리베이터의 자본규모는 20억원을 밑돈다. 앞서 7월 유상증자로 투입된 50억원을 더해도 약 70억원에 불과하다. 4년여 동안 GS건설이 출자한 금액의 19%가량만 남은 셈이다.

GS건설은 GS엘리베이터를 설립하기 약 5개월 전인 2020년 2월 프리캐스트 콘크리트(Precast Concrete, PC) 자회사 GPC를 세웠다. GPC의 설립 자본금은 GS엘리베이터와 같은 50억원이었는데, 이후 GS건설은 GPC에 추가로 635억원을 출자했다. GS엘리베이터에 투입된 자금의 2배가량이 GPC에 투입됐는데, GPC의 성과는 GS엘리베이터의 2배를 훌쩍 뛰어넘는다.

GPC는 출범 3년만인 2022년에 1000억원대 매출을 달성했으며, 연간 순이익은 116억원에 이르렀다. 지난해에는 매출 1096억원, 순이익 121억원을 올렸다. 2022년부터 꾸준히 흑자를 내며 이익잉여금을 쌓아온 덕분에 올해 상반기 말 기준 GPC의 자본규모는 949억원으로 늘었다. GS건설이 출자한 금액 대비 40% 가까이 늘었다.

비슷한 시기에 GS건설이 자본을 투입한 GS엘리베이터와 GPC의 성과를 따져보면, GS엘리베이터에 투입된 자금은 4년여 동안 80%가 증발했고 GPC에 넣은 자금은 40%가까이 증가했다. 자본 증가 등을 통한 기업가치 증대 외에 연결재무제표에 반영되는 효과 역시 GPC가 압도적이다. GS엘리베이터와 GPC 모두 GS건설이 지분 100%를 보유한 완전자회사로 두 회사의 순손익은 GS건설 연결순손익에 반영된다. GS엘리베이터가 100억원대 순손실을 내는 동안 GPC는 100억원대 순이익을 안겨줬다.

GS건설은 건설경기 침체 및 프로젝트파이낸싱(PF) 채무인수 등 여파로 재무건전성 저하를 겪고 있다. 2분기 말 기준 GS건설이 보유한 현금성자산은 2조3847억원으로 집계됐다. 1분기 2조9122억원 대비 5275억원줄었다. 순차입금 규모는 1분기 3조1000억원에서 2분기 3조5482억원으로 증가했다.

순차입금이 증가한 탓에 GS건설의 순차입금비율은 1분기 62.2%에서 2분기 71.0%로 높아졌다. GS건설의 순차입금비율은 2021년까지만 하더라도 16%에 그쳤지만, 올해 들어서는 70%까지 치솟으며 급격히 악화하고 있다. 이에 알짜 자회사로 꼽히는 수처리 자회사 GS이니마 등을 매각해 유동성을 확보한다는 계획을 세우고 있다.

하지만 GS엘리베이터의 경우 순손실만 쌓이고 있는 탓에 매각이 성사되더라도 유의미한 자금유입을 기대하기는 어렵다. 추가 자금투입 부담을 줄이기 위한 매각으로 볼 수 있다.

GS건설 관계자는 "신사업의 경우 성과를 내기까지 초기에 대규모 자금투입이 필요할 수밖에 없다"며 "GS엘리베이터는 매각대금 유입을 통해 직접적 재무구조 개선을 노리는 GS이니마 매각과는 그 성격이 조금 다르다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지