Home

Home

[딜사이트 송한석 기자] 동국제강과 동국씨엠이 2분기 실적에 울고 웃는 모양새다. 동국제강은 직전분기 대비 부진했지만, 동국씨엠은 같은 기간 개선된 성적표를 받았다.

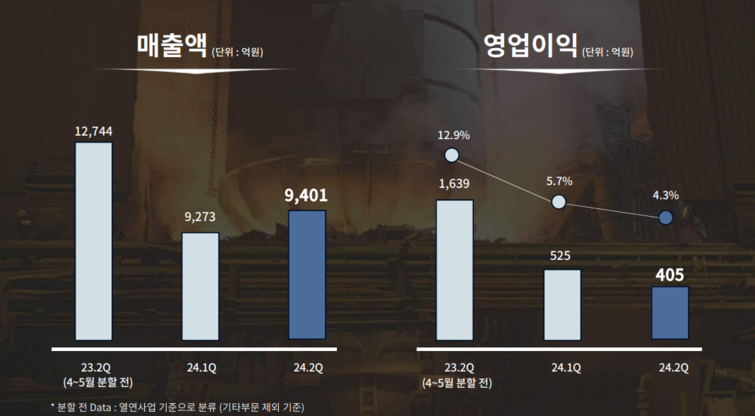

동국제강이 올해 2분기 별도기준 9402억원의 매출과 405억원의 영업이익이 집계됐다고 잠정공시했다. 이는 직전분기 대비 매출은 1.4% 증가했지만 영업이익은 23% 감소한 금액이다. 이에 순이익도 231억원을 기록하며 같은 기간 20.5% 줄어들었다.

동국제강이 외형확대에도 내실을 챙기지 못한 것은 전방산업의 침체와 무관하지 않다. 계절적 요인으로 1분기 대비 2분기 판매량을 증가했지만, 후판, 조선 외 후판 수요 산업의 수요 부진 심화 및 저가 수입산 유입 등 판매 경쟁이 격화됐기 때문이다.

동국제강은 수익성 개선을 위해 'Steel for Green(스틸 포 그린)' 중장기 성장 전략을 중심으로 ▲프리미엄 제품 개발 ▲수출 인증 취득 등 제품 경쟁력을 지속 육성해 나갈 계획이다.

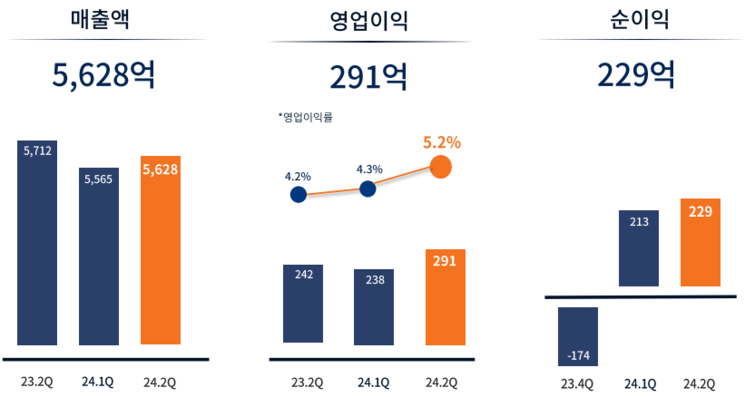

반면 동국씨엠은 2분기 별도기준 5628억원의 매출과 291억원의 영업이익을 기록했다. 직전분기 대비 매출과 영업이익이 각각 1.1%, 22% 증가한 금액이다. 순이익 역시 229억원으로 같은 기간 7.3% 늘었다.

동국씨엠은 전방 산업 수요 침체로 생산-판매량이 소폭 감소했으나, 고환율 환경 하 수출 비중을 확대하고, 럭스틸(Luxteel)·앱스틸(Appsteel) 등 고부가 프리미엄 컬러강판 제품 위주 수익성 중심 영업 전략을 통해 실적을 개선할 수 있었다. 동국씨엠은 'DK컬러 비전 2030' 중장기 성장 전략을 중심으로 ▲본원 경쟁력 강화 ▲영업·판매방식 전환 ▲스마트팩토리 3가지 방향에서 지속 성장을 실현해 나갈 방침이다.

한편 공시 상 표기된 '전년동기'는 동국제강(현 동국홀딩스) 인적분할 기일인 6월 1일부터 6월 30일까지 기간만을 의미한다. 동국씨엠의 경우 전년 동기 대비 매출은 1.5% 줄어들고, 영업이익은 20.2% 증가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지