Home

Home

[딜사이트 박민규 기자] 에쓰오일이 올해 본업인 정유의 업황 부진 속에서도 전년 동기 대비 실적 개선에 성공했다. 윤활유 이익이 전체 영업익을 견인한 가운데, 석유화학 시황도 개선된 등 유외(油外) 사업 실적이 뒷받침된 덕분이다. 다만 전년 동기 실적이 워낙 저점이었던 만큼 실적 개선보단 기저효과가 더 크다는 게 주된 평가다.

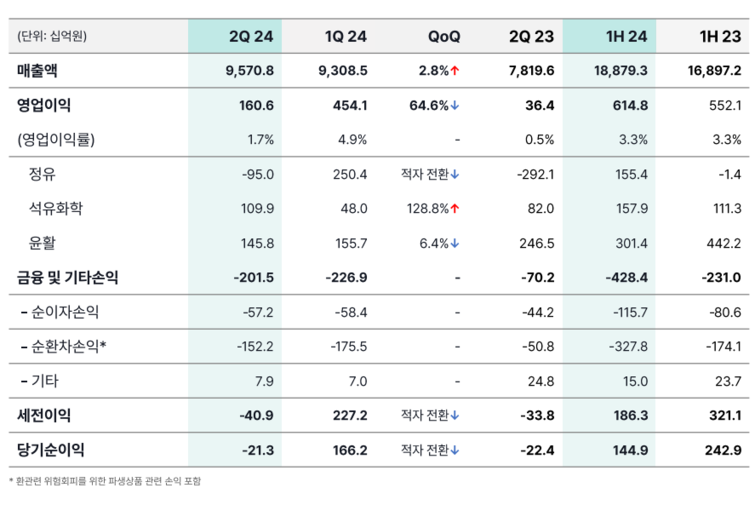

에쓰오일은 올 2분기 연결 기준 매출이 9조5708억원, 영업이익은 1606억원으로 잠정 집계됐다고 26일 밝혔다. 전년 동기 대비 매출액은 22.4%, 영업이익은 무려 341.1% 늘어났다. 다만 1606억원의 영업이익은 에프앤가이드가 취합한 증권사 전망치(1663억원)를 하회하는 수치다. 순이익은 마이너스(-) 213억원으로, 전년 동기에 이어 적자를 기록했다.

에쓰오일 관계자는 "전년 동기엔 배럴당 평균 70달러 중반대였던 유가가 올해 2분기에는 80달러 전후 수준으로 오른 점, 또 환율 상승에 따라 원화 표시 판가도 뛰면서 매출이 증가했다"고 설명했다. 이어 "영업이익 경우 사실 분기당 4000억~5000억원이 예년 수준임을 고려하면 여전히 눈높이에 미치지 못하지만, 전년 동기(364억원) 워낙 낮았던 만큼 증가율이 크게 나왔다"며 "전년 동기 영업이익은 정기 보수와 낮은 정제 마진로 영업이익이 급감했던 만큼 기저 효과도 있다"고 부연했다. 이밖에 순손실 지속은 환율과 함께 환차손이 증가한 영향이라는 설명이다. 다만 순손실 규모는 소폭(11억원) 줄었다.

사업부별 2분기 실적을 살펴보면, 정유를 제외하곤 모두 흑자를 달성했다. 정유 부문은 7조4514억원으로 매출의 77.8%를 견인했지만 950억원의 영업손실을 낸 모습이다. 다만 전년 동기 영업손실(2921억원)에 비하면, 적자 폭은 상당 수준 감소했다. 해당 부문의 부진은 정제 마진과 유가의 동반 약세 탓이다. 에쓰오일 관계자는 "미국 중심의 휘발유 수요 부진, 해상 운임 상승에 따른 유럽향 경유 수출량 감소로 아시아 정제 마진이 약세였다"며 "유가는 두바이유를 기준으로 지난 4월 고점을 찍은 후 주요국의 경기 부진 여파로 하락했지만, 지정학적 불안이 이어지면서 추가 하락은 제한될 것"이라고 분석했다.

석유화학 부문 경우 매출 1조3085억원과 영업이익 1099억원을 거뒀다. 각각 전년 동기 대비 29.7%, 34% 늘어난 수준이다. 파라자일렌(PX)과 벤젠 등 아로마틱(방향족) 제품은 전방 시장의 견조한 수요와 역내 생산 시설의 정기 보수 집중으로 수익성이 개선됐다. 올레핀 계열은 폴리프로필렌(PP) 경우 경쟁사 정기 보수와 중국 포장재 수요 개선으로 시황이 소폭 개선됐지만, 폴리올레핀(PO) 수익성은 신규 시설 가동과 전방 수요 부진으로 조정됐다는 설명이다.

윤활유 부문은 매출(8109억원)은 가장 작았지만, 대부분의 영업이익(1458억원)이 나왔다. 하지만 전년 동기 대비 매출이 대동소이했던 반면, 영업이익은 40.9% 감소했다. 에쓰오일에 따르면 윤활유 스프레드(제품가에서 원재료 가격을 뺀 값)는 전년 동기만 해도 배럴당 66.3달러였지만 올해 2분기에는 51.1달러로 내려앉았다. 주요 공급사들의 정기 보수와 그룹-II 위주의 견조한 수요에도 원재료 가격 상승 여파가 컸다는 전언이다.

상반기 누계로 에쓰오일의 매출은 전년 동기 대비 11.7% 늘어난 18조8793억원, 영업이익은 11.4% 증가한 6148억원이다. 에쓰오일은 상반기보다 하반기, 하반기 중에서도 특히 3분기 실적 개선을 기대하고 있다. 여름 휴가철을 맞아 이동용 연료 수요가 늘면서 주력인 정유 부문이 반등할 것으로 전망돼서다. 회사 관계자는 "휘발유 스프레드는 북반구 '드라이빙 시즌' 도래에 따라 상승하고, 항공유와 경유도 항공 수요가 팬데믹 이전 수준을 상회하는 가운데 여름철 여행 수요가 맞물려 지지될 것으로 예측된다"고 말했다.

석유화학과 윤활유 부문의 실적은 현상 유지 혹은 소폭 개선 정도 가능할 것으로 예상되고 있다. 에쓰오일 관계자는 "PX와 벤젠 시장은 역내 시설 정기 보수 종료에 따른 공급 증가와 휘발유 혼합 수요 둔화가 전망되지만, 안정적인 전방 수요로 이를 상쇄할 수 있을 것"이라며 "PP와 PO 경우 지속적인 역내 증설에도 중국 경기 부양책에 따른 수요 증가로 시황이 소폭 개선될 것"이라고 내다봤다. 윤활 부문은 계절적 비수기를 맞으며 수요 둔화가 우려되지만, 제한된 증설로 시황 자체는 양호한 수준을 유지할 것으로 전망됐다.

한편 에쓰오일의 채무 부담은 다소 높아진 양상이다. 지난달 말 기준 에쓰오일의 순차입금은 약 5조2380억원으로, 지난해 말(3조8620억원) 대비 35.6%(1조3760억원) 늘어났다. 순차입금 비율은 같은 기간 42.7%에서 58.1%로 15%포인트 이상 올랐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지