Home

Home

[딜사이트 박민규 기자] 주력인 석유화학, 배터리(LG에너지솔루션) 모두 약세를 나타내며 '이중고'를 겪고 있는 LG화학이 올해 2분기에도 전년 동기 대비 역성장을 지속했다. 본업인 석유화학이 올 2분기에 이어 3분기에도 실적 개선세를 이어 갈 것으로 관측되는 등 턴어라운드에 성공한 점은 위안거리지만, 전반적으로는 3분기도 녹록치 않을 전망이다. 석유화학 사업부의 수익성 개선 폭이 제한적이고, LG엔솔의 매출 감소가 다시 예상되고 있기 때문이다.

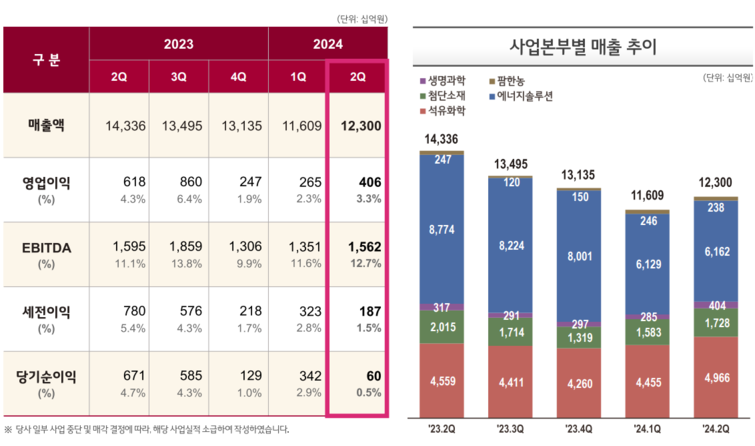

LG화학은 올해 2분기 연결 기준 매출액 12조2997억원과 영업이익 4059억원이 잠정 집계됐다고 25일 공시했다. 전년 동기 대비 매출은 14.2%, 영업이익은 34.3% 감소한 수준이다. 순이익은 598억원으로 같은 기간 무려 91.1% 급감했다. 상반기 누계 매출은 23조9091억원, 영업이익은 6705억원으로 각각 전년 동기 대비 16.5%, 52.8% 줄어들었다

사업부별 2분기 실적을 살펴보면 석유화학 부문이 매출 4조9658억원, 영업이익 323억원을 거두며 지난해 3분기 이후 3개 분기 만에 흑자로 돌아섰다. 원료가 강세에도 가전 등 전방 시장의 계절적 성수기 진입으로 주요 제품 판매가 증가한 덕분이라고 LG화학은 설명했다.

하지만 전체 실적에서 가장 큰 비중을 차지하는 LG엔솔은 매출 6조1619억원과 영업이익 1953억원을 기록했다. 전년 동기 대비 매출은 29.8%, 영업이익은 57.7% 감소한 수준이다.

LG엔솔 뿐 아니라 첨단 소재, 생명 과학 부문도 전년 동기 대비 역성장했다. 양극재 등 배터리 소재를 생산, 판매하는 첨단 소재 부문 경우 매출이 전년 동기 대비 14.2% 감소한 1조7281억원, 영업이익은 24.1% 감소한 1699억원이다. 팜한농의 매출과 영업이익은 각각 2385억원과 195억원으로, 비료 판가 하락 때문에 수익성이 감소했다는 전언이다.

생명 과학 부문은 매출 4044억원, 영업이익 1090억원을 달성하며 전년 동기 대비 실적 성장에 성공했다. 그러나 이는 희귀 비만 치료제 라이선스 아웃 계약금 반영으로 매출과 수익성이 일시적으로 증가한 데 따른 '깜짝 실적'이란 게 LG화학 측 설명이다.

다만 LG화학은 실적이 직전 분기 대비로는 개선됐다는 데 의의를 두고 있다. 차동석 최고재무책임자(CFO) 사장은 "석유화학 부문의 흑자 전환과 전지 재료 출하 물량 증가, 희귀 비만 치료제 라이선스 아웃(기술 수출) 등으로 직전 분기 대비 개선된 실적을 달성했다"며 "3대 신성장 동력(▲배터리 소재 ▲친환경 소재 ▲혁신 신약)의 근원적 경쟁력을 높일 수 있는 투자 집행 및 운영 최적화 활동을 통해 한층 도약할 수 있도록 최선을 다하겠다"고 강조했다.

3분기 실적 개선은 결코 쉽지 않을 전망이다. 실적 성장을 자신할 만한 사업이 석유화학 뿐인데, 그마저 수익성 개선 폭이 제한적일 것으로 예상되기 때문이다. LG화학 관계자는 "석유화학 부문은 수요-공급 밸런스의 점진적 회복에 따라 실적 개선이 이어질 것으로 기대되지만, 글로벌 수요 회복 지연과 운임 상승으로 수익성 개선 폭은 크지 않을 것"이라고 분석했다.

LG엔솔 경우 추가적인 실적 하락이 우려되고 있다. LG화학 관계자는 "3분기에는 전기차 성장률 둔화, 메탈가 약세 지속으로 당초 예상 대비 매출 감소가 예측된다"며 "시장 수요 기반으로 생산 속도 및 가동률을 관리해 운영 효율화를 제고해 나갈 계획"이라고 언급했다.

주요 고객이 LG엔솔인 첨단 소재 부문도 녹록치 않은 상황이다. 다만 메탈 가격 안정세에 힘입어 수익성 개선이 가능할 수도 있을 것으로 LG화학은 보고 있다. 생명 과학 부문 경우 주요 제품의 판매는 견조하겠지만, 글로벌 임상 과제 수행에 따른 연구 개발(R&D) 비용 증가로 수익성 하락이 전망된다.

이밖에 계절적 효과에 따른 매출 감소, R&D 비용 증가가 하반기 실적 하방 압력으로 꼽힌다. 그러나 작물 보호제 해외 판매 확대 등 호재도 있는 만큼, 연간 수익성은 지난해 수준을 유지할 수 있을 것으로 LG화학은 내다봤다.

한편 LG화학의 2분기 자본적 지출(CAPEX)은 4760억여 원으로 집계됐다. 석유화학에 2370억여 원으로 가장 많은 비용을 지출했고, 다음으로 첨단 소재 1550억원, 생명 과학 100억원 순이다. 이 외 팜한농 포함 공통 비용이 72억원 수준이다. 이와 관련, LG화학은 올해 2분기 투자 활동에 따른 현금 유출을 약 3조2780억원으로 집계했다. 보유 현금은 올해 6월 말 기준 약 7조1700억원으로, 기초 대비 2조1240억원 감소했다. 지난해 말(약 9조1420억원) 대비로는 21.6%(1조9720억원) 감소한 수치다.

R&D 비용으로는 총 2830억원을 썼는데, 생명 과학 부문이 약 1160억원으로 가장 많았다. 이 외 ▲석유화학 610억원 ▲첨단소재 580억원 ▲팜한농 포함 공통 480억원 등으로 집계됐다.

순차입 비율 급등으로 부채의 질은 급격히 저하된 모습이다. 부채가 지난해 말 약 36조1350억원에서 올해 6월 말 39조9240억원으로 4조원 가까이 늘어났고, 부채 비율은 89.2%에서 90.2%로 1%포인트(p) 높아지는 데 그쳤다. 그러나 순차입금 비율이 같은 기간 31.2%에서 39.7%로 8.5%p로 껑충 상승한 모습이다. 이는 2021년 4분기 47.1% 이후 10개 분기 만 최고 수준이다. 통상 20% 이하의 순차입금 비율을 적정 수준으로 보는 것을 감안하면, 부채 부담은 상당한 것으로 보인다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지