Home

Home

[딜사이트 강동원 기자] 나노소재 전문기업 제이오가 기업공개(IPO)에서 목표 기업가치 6000억원에 도전한다. 꾸준히 외부 투자자를 유치하며 2년 만에 몸값을 6배가량 키운 반면 주요 수익원인 플랜트엔지니어링 사업을 제외하고 기업가치를 책정한 점은 흥행 변수로 작용할 전망이다.

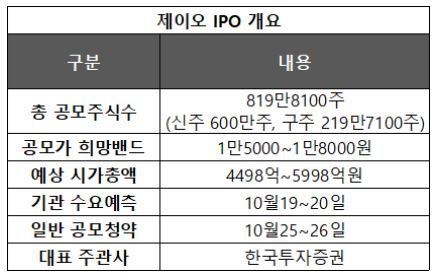

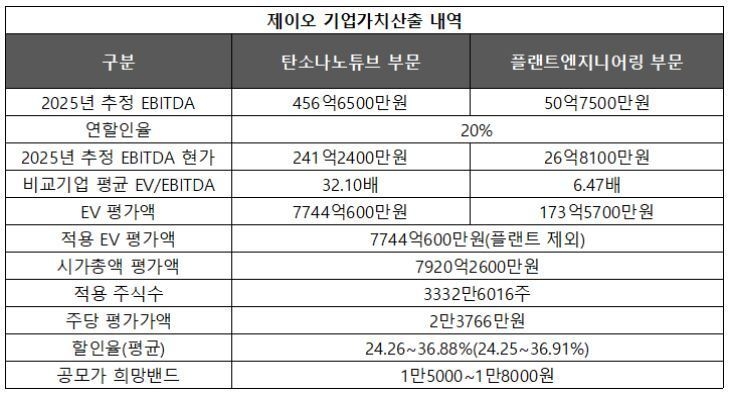

26일 투자은행(IB) 업계에 따르면 제이오는 다음달 19~20일 이틀간 코스닥시장 상장을 위한 기관 수요예측을 진행한다. 총 공모주식수는 819만7100주(신주 600만주, 구주 219만7100주)다. 공모가 희망밴드는 1만5000~1만8000원이며 상장 후 예상 시가총액은 4498억~5998억원이다. 대표 주관사는 한국투자증권이다.

제이오의 구주매출은 모두 회사 자기주식(자사주)이다. 구주매출은 기존주주에게 자금이 유입된다는 점에서 투자 매력도를 낮추는 요소로 지목받지만, 대상이 자사주일 경우 회사로 자금이 유입되기 때문에 다른 잣대가 적용된다. 구주매출 이후 최대주주 등 지분은 53.82%에서 37.43%로 줄어든다. 최대주주는 지분 27.01%(900만주)를 보유한 강득주 제이오 대표이사다.

◆기업가치, 2년 만에 909억→최대 6000억

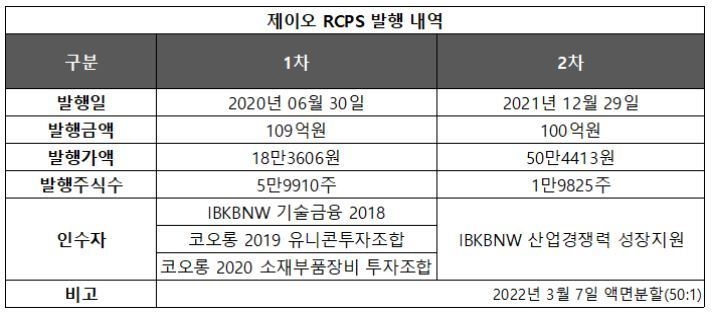

제이오는 지난 1994년 설립 후 약 400억원에 달하는 외부 자금을 조달하며 몸값을 높혀 왔다. 제이오는 지난 2020년 6월 BNW, 코오롱인베스트먼드 등으로부터 110억원 투자를 유치했다. 투자자들은 상환전환우선주(RCPS) 5만9910주를 1주당 18만3606원에 취득했다. 당시 제이오의 발행주식 총수(49만5625주)로 추산한 기업가치는 909억원 정도다.

BNW인베스트먼트는 지난해 말 100억원의 후속 투자를 단행했다. 투자 단가는 50만4413원이다. SK이노베이션 역시 전략적투자자(SI)로 150억원을 투자했다. 총 발행주식수(54만5187주)로 계산한 제이오의 몸값은 2749억원이다. 2년만에 기업가치를 6배가량 높여 IPO에 도전하는 셈이다.

투자자들은 사업 성장성을 높게 평가한 것으로 알려졌다. 제이오의 주력 사업은 플랜트엔지니어링 부문이다. 플랜트엔지니어링은 2차전지와 전자재료, 소재 생산설비 등 분야에서 설계·조달·시공(EPC) 관련 서비스를 제공하는 것이다. 제이오는 대기업 중심의 중소형 설비 수주와 공사 수행으로 안정적인 사업 기반을 구축했다.

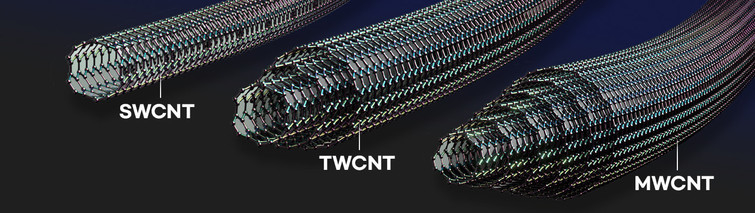

최근에는 2차전지 핵심 소재인 전지소재(탄소나노튜브) 제조 사업에 집중하고 있다. 지난 2014년 삼성SDI와 2차전지용 비철계 탄소나노튜브 연구개발(R&D)을 시작한 뒤 이듬해 양극 도전재용 비철계 탄소나노튜브(JENOTUBE 10B)를 최초로 대량생산하는 데 성공했다. 제이오는 현재 국내외 다수 업체와 납품계약을 진행·협의 중인 것으로 전해졌다.

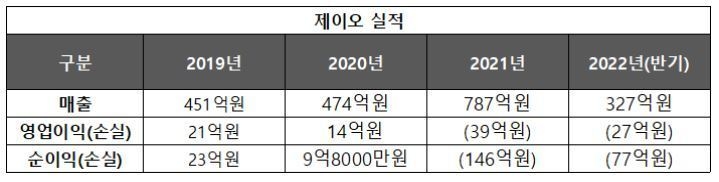

제이오는 지난해 별도기준 매출 787억원, 영업손실 39억원을 기록했다. 매출은 전년대비 67% 증가했으나 영업이익 14억원에서 적자 전환했다. 같은 기간 순이익도 9억8000만원에서 순손실 146억원으로 전환했다. RCPS 평가에 따른 파생상품 평가손실 약 102억원의 영향으로 손실 폭이 늘었다.

제이오 관계자는 "탄소나노튜브 분야에 대한 선제적인 투자로 시장 입지를 강화하기 위해 코스닥시장 상장을 결정했다"고 말했다.

◆매출 비중 80% 플랜트 제외…왜?

일각에서는 제이오가 제시한 기업가치를 온전히 인정받기 힘들 수 있다는 의견이 나온다. 주요 수익원인 플랜트엔지니어링 사업을 제외하고 희망 공모가액을 책정했기 때문이다.

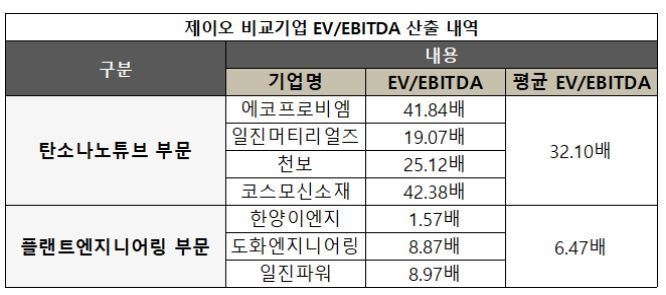

제이오는 기업가치 평가법으로 EV/EBITDA(에비타멀티플) 배수를 사용했다. 해당 배수는 기업가치[EV. 시가총액+순차입금(차입금-현금·단기금융자산)]를 상각전영업이익(EBITDA, 영업이익+감가상각비)로 나눈 것이다. 주로 설비투자 등 상각비가 높은 기업의 현금창출력을 강조할 때 활용한다.

제이오는 비교기업을 탄소나노튜브 부문과 플랜트엔지니어링 부문으로 구분해 총 7곳을 선정했다. 이후 각각 32.10배, 6.47배의 에비타멀티플 배수를 도출한 뒤 탄소나노튜브 부문 배수만 적용해 공모가를 제시했다. 2025년까지 탄소나노튜브 부문을 중심으로 시설투자가 이어진다는 이유에서다. 제이오는 2020년 이후 탄소나노튜브 관련 시설에 360억원을 투자했다.

공모자금(1229억~1475억원) 대부분도 차세대 탄소나노튜브 R&D와 생산능력(CAPA) 확장에 사용할 예정이다. 구체적으로는 생산부지와 기계장치 등 시설투자에 1035억원, R&D와 인력확보 60억원, 법인세 비용 80억원 등이다. 현재 연 300톤 규모 CAPA를 2025년까지 3000톤으로 늘려 기업가치를 높인다는 계획이다.

다만, 투자자들이 제이오의 기업가치 책정방식을 온전히 받아들일지는 미지수다. 플랜트엔지니어링 부문이 최근 3년(2019~2021년) 매출 비중의 80~99%를 차지하는 주력 수익원이기 때문이다. 2025년 추정 손익계산서에서도 해당 사업 부문은 올해 87%를 시작으로 2025년 43%로 적잖은 비중을 차지한다. 주요 사업인 만큼, 몸값 책정에 반영됐어야 한다는 의견이 나온다.

IB업계 관계자는 "제이오가 탄소나노튜브 사업을 키우기 위해 대규모 비용을 투자해 온 데다 IPO를 통해 조달하는 자금도 관련 시설투자에 사용할 예정이어서 해당 사업을 앞세운 것으로 보인다"며 "향후 플랜트 부문의 추가 시설투자가 적더라도 절반에 가까운 매출 비중을 차지하는 만큼, 이를 배제한 게 변수가 될 수도 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지