Home

Home

[딜사이트 이우찬 기자] 코스피 상장사 E1이 1분기 본업인 액화석유가스(LPG)에서 대규모 적자를 기록했다. 주가순자산비율(PBR) 0.2배로 시장에서 외면받는데 실적에서도 부진을 겪으며 이중고에 놓이게 됐다. 시장에서 2분기부터 실적 회복세를 예상하는 점은 위안거리다.

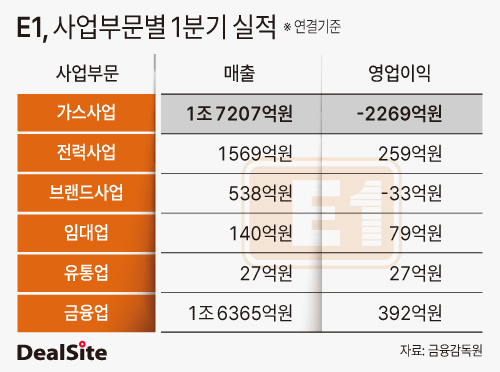

E1은 주요 종속기업으로 LS네트웍스와 LS증권을 두고 있다. 연결 재무제표에는 본업인 가스사업(LPG 수입·유통) 이외에 LS네트웍스의 브랜드 사업, LS증권의 증권사업이 함께 반영된다. LS네트웍스는 프로스펙스(PRO-SPECS), 몽벨(mont-bell) 브랜드를 전개하며 LS용산타워를 내세워 임대업을 하는 계열사다.

업계에 따르면 E1의 1분기 연결기준 매출은 3조5850억원으로 지난해 동기(2조7660억원)보다 30% 증가했다. LS증권이 속한 금융업 매출이 지난해 1분기 3690억원에서 올해 1분기 1조6360억원으로 불어난 효과다. 다만 E1은 전체 연결 1560억원의 영업적자를 기록하며 적자전환했다. 1분기 기준 영업손실을 기록한 것은 2000년 이후 이번이 처음이다.

본업이 부진에 빠진 것으로 나타났다. 1분기 가스사업에서 기록한 영업적자 규모만 2270억원에 달했다. 지난해 동기에는 594억원의 영업이익을 기록했던 사업이다. 1분기 중동 정세가 불안해지면서 원재료인 LPG 수입 가격이 급등했는데 이를 내수 판매가격에 충분히 반영하지 못한 것으로 풀이된다. 해외 LPG 트레이딩에서도 적자를 피하지 못한 것으로 파악됐다. 경쟁사인 SK가스의 경우 1분기 가스사업으로 1490억원의 영업흑자를 달성한 것과 대조를 이뤘다.

다만 1분기 대규모 영업손실에도 810억원의 순이익을 기록했다. 영업외수익 덕분이다. 이중 주식시장 활황에 힘입어 LS증권의 파생상품평가이익이 크게 증가한 것으로 분석된다. 1분기 파생상품평가이익은 1조3580억원, 파생상품평가손실은 1조810억원이었다. LS증권이 보유한 주가연계증권, 파생결합증권, 선물·옵션 등의 파생상품이 시장가치가 상승하면서 회계상 인식한 평가이익이 증가한 것이다.

1분기 대규모 적자는 E1에 더 뼈아프게 다가온다. 그동안 E1은 시장의 저평가에도 안정적인 실적으로 버텼는데 본업인 LPG에서도 대규모 손실을 내면서다. E1은 기업가치 측면에서는 시장에서 크게 주목받지 못하는 기업으로 꼽힌다. 연매출 10조원가량에 시가총액은 5000억원대다. 만성적인 저평가로 최근 5년 PBR은 0.2배 수준에 머물러 있다. LPG 사업의 성장성이 크지 않고 신사업이 크게 주목받지 못한 데 따른 것으로 풀이된다.

E1 저평가 속에 오너일가 책임도 제기된다. 오너일가가 소유한 기업으로 주가 상승 등 주주가치 제고에 신경쓸 이유가 크지 않다는 것이다. 구동휘 대표이사 사장과 구자용 대표이사 회장은 나란히 사내이사로 재직하고 있다. 구동휘 사장은 E1 최대주주인 구자열 LS 이사회의장의 장남이다. 구자용 회장은 구자열 의장의 동생으로 E1의 3대 주주다. LPG 사업부문을 이끌고 있는 구자용 회장은 2005년 취임 후 지금까지 E1 CEO를 맡고 있는 인물로 대표 선임 이후 22년 만에 1분기 적자의 쓴맛을 보게 됐다.

시장이 E1에 관해 2분기부터 실적 개선을 전망하는 점은 위안거리다. 이달부터 LPG 공급 가격을 kg당 30원 올린 점도 실적 개선에 기여할 것으로 평가된다. E1은 기업가치 제고 측면에서는 "액화천연가스(LNG) 발전, 동남아시아 LPG시장 진출을 계획하고 있다"고 올해 3월 밝혔다.

E1 관계자는 "중동전쟁으로 국제 시장에서 중동산 LPG 구입이 사실상 불가능해져 3월 국제 LPG 현물가격이 급등했고 LPG 판매시 손실이 크게 인식돼 영업이익 적자를 기록했다"며 "리스크 헷징을 위해 구입한 파생상품의 평가이익은 반대로 커져 세전이익은 흑자가 됐다"고 설명했다.

재계 관계자는 "E1의 경우 구씨 일가 합산 지분이 50%에 달할 만큼 대주주 지배력이 크다"며 "주주가치 제고에 크게 관심이 떨어질 수밖에 없는 지배구조로 기타 주주 눈치를 볼 필요성이 적은 게 사실이다"고 평했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지