Home

Home

[딜사이트 이세정 기자] 반세기가 넘는 시간 동안 자동차 부품 외길을 걸어온 CTR(씨티알)모빌리티가 '성장 함정'에 빠진 모습이다. 외형 확대와 매출원가율 개선으로 영업이익을 꾸준히 늘리며 본업의 경쟁력을 증명하고 있지만, 눈덩이처럼 불어난 금융비용에 발목이 잡히면서 순손실 고리를 끊지 못하고 있기 때문이다.

◆ 1952년 車부품 점포로 시작…현대차그룹 공장 인근서 근거리 납품

1952년 부산 국제시장에서 자동차 부품을 판매하던 신라상회에서 태동한 씨티알모빌리티는 1994년 삼진정기가 설립되면서 법인으로 전환됐다. 이후 수차례 사명을 바꿨으며, 2023년 지금의 이름을 갖게 됐다. 씨티알모빌리티는 올해 창업 74주년, 창립 55주년을 맞는 동안 고(故) 강이준 창업주에서 장남 강태룡 회장, 손자 강상우 부회장에 이르기는 3대에 걸친 가업 승계를 완성했다.

씨티알모빌리티는 정밀가공 기술이 필요한 자동차 부품을 주력으로 생산하고 있다. 특히 씨티알모빌리티는 씨티알그룹의 유일한 상장사인 만큼 존재감이 남다르다. 씨티알그룹은 지주사인 씨티알홀딩스를 중심으로 씨티알(옛 센트랄), 씨티알에코포징 등을 계열사로 두고 있다.

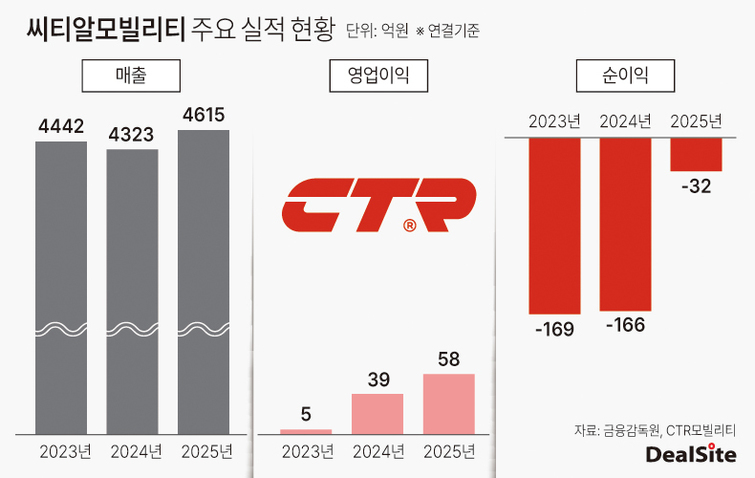

회사는 지난해 말 연결기준 매출 4615억원과 영업이익 58억원을 기록했다. 전체 매출의 64%는 구동부품 부문에서 창출되고 있다. 구동부품은 로터샤프트와 이너레이스, 오디 클러치보스, 볼스크류, 프로펠라샤프트 등이다. 현가부품 부문에서는 36% 수준의 매출을 올리고 있는데, 엑슬과 컨트롤 암 등이 대표적이다.

주목할 대목은 씨티알모빌리티의 생산 거점이 철저히 최대 고객사 현대차그룹의 공급망에 최적화돼 있다는 점이다. 현재 회사는 울산과 서산, 대구 등 총 3곳에서 핵심 공장을 운영 중이다. 이들 모두 현대차그룹 생산 기지와 인접해 있어 물류 효율성을 극대화하고 있다.

예컨대 씨티알모빌리티 울산 공장은 현대차와 현대모비스 울산 공장을 근거리에서 보좌하며 핵심 부품을 실시간으로 공급한다. 서산 공장은 현대트랜시스와 기아 위탁 생산 공장의 파트너 역할을 수행하고 있으며, 대구 공장에서 생산된 부품은 현대차와 현대위아로 직행한다. 고객사의 공장 문 앞까지 닿아 있는 이러한 '전략적 배치'는 씨티알모빌리티가 현대차그룹의 견고한 벤더사 지위를 유지할 수 있던 비결로 꼽힌다.

다만 이러한 구조는 양날의 검이라 할 수 있다. 현대차그룹에 대한 매출 의존도가 절대적으로 높기 때문이다. 실제로 서산 공장 매출의 70%가 현대트랜시스에 집중돼 있다는 점은 씨티알모빌리티의 수익 구조가 고객사의 생산 스케줄과 업황에 종속될 수밖에 없는 한계로 해석되고 있다.

◆ 순익, 매출·영업익 성장에 반비례…단기 부채 부담 가중에 '마이너스'

씨티알모빌리티의 지난해 매출은 전년보다 7% 증가하며 외형 성장을 이어갔다. 특히 매출원가율이 2023년 93.2%에서 지난해 91.5%로 1.7%포인트(p) 낮아졌다는 점에서 원가구조가 개선된 것으로 파악된다.

수익성 지표 역시 뚜렷한 우상향 곡선을 그리고 있다. 판매비와관리비(판관비)는 2023년 295억원에서 2025년 333억원으로 늘었지만, 매출총이익이 이를 상회했다. 그 결과 씨티알모빌리티의 3년(2023~2025년) 평균 영업이익 증가율은 347.5%에 달했다. 같은 기간 영업이익률은 0.1%에서 1.3%로 확대되며 기초 체력이 탄탄해졌다.

문제는 이 같은 본업 경쟁력 강화의 결실이 장부상 숫자에 멈췄다는 점이다. 순이익이 2023년 마이너스(-)로 전환한 이후 3년째 흑자 문턱을 넘지 못하고 있어서다. 다시 말해 본업에서 벌어들인 이익이 재무적 부담에 가로 막힌 구조적 한계에 봉착한 것이다.

씨티알모빌리티는 지난해 금융수익으로 4억원가량 인식했지만, 금융원가로 102억원의 지출이 발생했다. 이는 본업으로 벌어들인 영업이익의 2배에 육박하는 금액이다. 번 돈보다 이자가 더 큰 기형적인 구조 탓에 법인세비용차감전순손실 28억원을 기록했으며, 순손실 역시 32억원으로 집계됐다.

세부적으로 살펴보면 씨티알모빌리티의 재무적 압박은 더욱 뚜렷해진다. 지난해 지출된 이자비용은 89억원이며, 사채상환손실 9억원과 금융보증비용 4억원이 추가로 발생했다. 전년과 비교할 때 이자비용은 5.7% 감소했지만, 금융보증비용이 265.5% 불어나며 실적을 압박했다. 여기에 전년에는 반영되지 않은 사채상환손실이 신규 계상되기도 했다.

씨티알모빌리티의 부채 항목 중 눈에 띄는 부분은 1년 내 만기가 도래하는 '유동 차입금 및 유동성 대체' 부분이다. 해당 항목은 2024년 1096억원에서 지난해 1305억원으로 19% 증가했다. 통상 차입금의 증대가 이자액 증가로 귀결되는 것은 아니다. 하지만 최근 금리 인상 흐름이 이어지고 있다는 점에서 단기 부채의 이자 부담이 영업이익을 잠식한 것으로 풀이된다.

차입 구조의 질적 악화도 우려를 키우는 요인으로 꼽히고 있다. 장기차입금보다 단기차입금 비중이 높은 만큼 금리 변동 리스크에 취약할 수밖에 없다. 씨티알모빌리티의 지난해 단기차입금은 총 754억원 규모로, 전년 대비 51.5% 확대됐다. 만기가 짧은 부채에 의존하는 재무구조가 금리 인상기라는 악재와 맞물리며 내실이 악화되고 있다는 분석이다.

한편, 딜사이트는 씨티알모빌리티의 재무구조 개선 전략 등에 대해 질의하기 위해 수차례 연락을 취했으나 공식적인 답변을 들을 수 없었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지