Home

Home

[딜사이트 이우찬 기자] 코스닥 상장사 강원에너지가 자회사 강원이솔루션 기업공개(IPO)를 놓고 진퇴양난에 빠졌다. 이차전지 소재·설비 업체로 기관투자자의 투자 문의는 많은데 중복상장 탓에 섣불리 IPO 카드를 꺼내기 어려운 상황이기 때문이다.

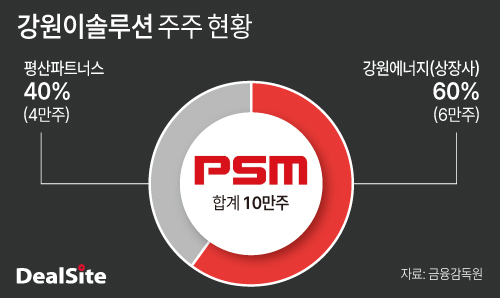

강원에너지는 2022년 7월 강원이솔루션을 인수했다. 강원에너지 지분율은 60%로 신진용 대표의 개인기업 평산파트너스도 지분 40%를 보유하고 있다. 평산파트너스와 강원에너지가 각각 40억원, 60억원을 투자해 강원이솔루션 지분 100%를 손에 넣었다. 평산그룹은 강원이솔루션을 품에 안으며 보일러 기업에서 벗어나 이차전지 소재·설비 쪽으로 외연을 확장했다.

강원에너지는 자회사 강원이솔루션 의존도가 큰 편이다. 지난해 강원에너지 연결 매출 2120억원이었다. 자회사 강원이솔루션 몫이 1195억원이었다. 매출 비중은 56%에 달했다. 강원이솔루션의 매출은 2022년, 2023년 각각 250억원, 450억원에서 2024년, 2025년 1200억원 규모로 불어났다. 강원에너지의 기존 플랜트사업과 비교하면 성장성이 있는 셈이다.

증권가 러브콜도 있는 것으로 파악됐다. 회사의 성장성을 눈여겨본 사모펀드(PE)와 증권사 투자 유치 문의도 있는 것으로 알려졌다. 신진용 대표도 강원이솔루션 IPO 카드를 만지작하고 있다. 강원이솔루션이 증시에 입성하면 차입 부담도 줄어들 것으로 기대돼서다. 강원이솔루션의 차입금의존도는 지난해 말 기준 51.2%에 달했다. 자산 절반이 외부에서 빌린 자금이라는 의미다. 부채비율은 189%다.

다만 중복상장 논란으로 인해 IPO를 하기엔 부담이 크다. 이재명 정부 들어서서 중복상장에 대한 부정적인 시각이 커졌기 때문이다. 강원이솔루션의 모기업 강원에너지는 코스닥 상장사다. 강원이솔루션이 IPO에 나서게 되면 모기업과 자회사 모두 상장사가 된다. 비상장 자회사의 가치를 보고 상장 모기업 투자에 나섰던 소액주주들은 강원이솔루션 IPO 탓에 낙동강 오리알이 될 가능성이 높다.

강원이솔루션 상장을 강행할 경우 당국 심사를 통과하지 못할 가능성도 크다. 모기업이 상장돼 잇는데 자회사를 또다시 상장하는 전형적인 중복상장으로 평가돼서다. 금융감독원의 구체적인 중복사장 가이드라인은 공개되지 않았지만 한국거래소는 중복상장을 제한하는 쪽으로 심사를 강화하는 추세다.

모기업과 자회사 주주 사이에 이해상충이 발생하고 모기업 주가 하락 등 투자자 피해로 이어질 수 있는 우려도 있다. 사업 독립성과 지배구조 측면에서도 중복상장 논란을 돌파하기 쉽지 않을 것으로 분석된다. 강원이솔루션은 강원에너지를 상대로 일부 제품 매출을 거두고 있다. 강원에너지에서 지난해 말 기준 170억원을 빌리기도 했다. 이는 단기차입금으로 잡혀 있다. 사업 독립성 측면에서 물음표가 달려 있는 것이다.

지배구조 측면에서도 두 기업의 독립성은 떨어진다. 신진용 대표는 강원이솔루션 대표도 겸직하고 있다. 강원에너지에서 연간 1억원가량의 보수를 받는다. 신 대표는 강원이솔루션에서는 급여는 받지 않지만 3000만원가량의 법인카드를 쓰는 것으로 파악됐다. 신 대표의 친형 신진욱 이사는 강원이솔루션에서 재무 관련 업무를 하며 등기임원으로 있다.

신진용 대표는 "강원이솔루션이 상장하면 이자비용도 줄고 추가 자금 조달 방안을 강구하지 않아도 된다"며 "다만 중복상장 우려도 있고 외부 투자를 유치하면 결국 투자자 엑시트를 위한 지분 희석 리스크도 있어 자체 조달로 가닥을 잡고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지