Home

Home

[딜사이트 노우진 기자] 한국투자증권이 1분기 기업공개(IPO) 시장에서 가장 많은 수수료와 투자수익을 동시에 확보하며 실속을 챙겼다. 상장 전 지분투자(Pre-IPO)를 병행하는 전략을 통해 수수료 중심 투자은행(IB)에서 벗어나 투자형 IB로 전환을 가속하고 있다.

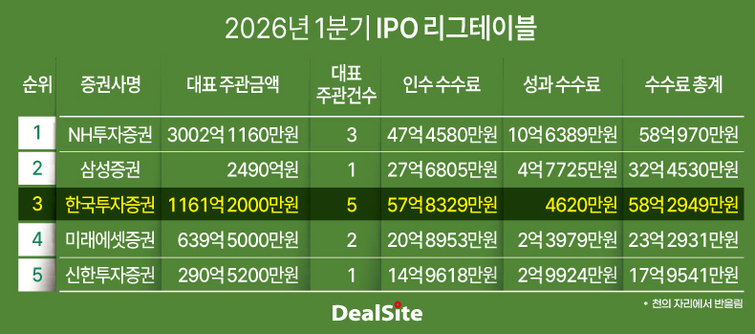

23일 딜사이트가 집계한 2026년 1분기 리그테이블에 따르면 한국투자증권은 5건의 IPO를 성사시키며 대표주관건수 기준 1위를 기록했다. 인수 수수료와 성과 수수료를 합쳐 58억2949만원을 거둬 수수료 부문에서도 1위에 올랐다. 대표주관금액은 3위에 머물렀다. 대형 딜보다 중소형 거래를 중심으로 실적을 쌓으며 수익성을 확보했다.

단순 수수료 비즈니스에 국한되지 않는 점이 특징이다. 한국투자증권은 1분기 상장한 에스팀, 카나프테라퓨틱스, 아이엠바이오로직스 등에 프리IPO 단계에서 지분 투자를 집행했다. 통상 자기자본(PI) 투자 규모는 20억원 안팎으로 알려졌다. 한국투자증권 관계자는 "주관사로 투자에 나서는 경우 자발적으로 락업(보호예수)을 걸기에 아직 수익이 확정되지는 않았다"면서도 "상장 과정에서 시장의 반응과 기업의 주가 상승 여력 등을 고려했을 때 상당한 성과를 기대하고 있다"고 전했다.

실제 세 기업 모두 공모가를 상회하는 주가 흐름을 보이고 있다. 에스팀 주가는 8500원으로 거래를 시작해 21일 종가 기준 9290원을 기록했다. 카나프테라퓨틱스 주가도 2만원에서 3만6450원으로 올랐고, 아이엠바이오로직스 주가도 2만6000원에서 5만5100원으로 두 배 이상 뛰었다. 특히 아이엠바이오로직스는 보호예수 해제와 주식매수선택권(스톡옵션) 행사 등 오버행 이슈에도 주가 하방을 방어하며 투자심리를 입증했다. 프리IPO 투자 단가가 공모가를 밑돈다는 점을 감안하면 한국투자증권은 이미 막대한 평가이익을 확보한 것으로 파악된다.

이 같은 전략은 김성환 사장의 '돈 버는 IB' 철학과 맞닿아 있다. 김 사장은 취임 이후 IB 조직 전반에 수익성 개선을 주문한 것으로 알려졌다. 국내 IB 수수료 시장이 약 4000억원으로 국한됐다고 보고, 투자 연계 역량을 강화하는 데 초점을 맞췄다.

방한철 IB1본부장은 이를 투자형 IB 모델로 구체화했다. 상장 주관과 동시에 선제적인 PI 투자를 집행해 상장 이후 차익까지 확보하는 구조다. 한국투자증권은 비교적 넉넉한 자기자본을 기반으로 투자 여력을 확보하고 있다. 지금은 주관사를 맡은 회사에 PI 투자까지 집행하는 일이 흔해졌지만, 한투는 가장 선제적으로 PI 투자 트랙레코드를 쌓아왔고 북(Book) 규모도 타 증권사의 추종을 불허한다.

이를 활용해 유망 기업 발굴과 투자, 주관을 연계하고 있다. 방 본부장은 본부를 총괄하기 전부터 수수료 기반 사업의 한계를 인식하고 PI 투자를 접목한 수익성 개선을 모색해 온 것으로 알려졌다. IB 업계 관계자는 "성과가 쌓일수록 수익 구조 전환 속도도 빨라질 것"이라고 말했다.

한국투자증권은 지난해 '중복상장' 이슈의 여파로 대표주관금액 기준 9위라는 뼈아픈 기록을 남겼다. 반면 올해는 연간 기준 1위도 노려볼 수 있다는 관측이 나온다. 무신사, HD현대로보틱스 등 조 단위 몸값으로 거론되는 대어가 증시 입성을 노리고 있다. 연내 상장을 목표로 하는 중소형 기업도 다수다. IB 업계 관계자는 "여러 변수로 인해 부침이 있었지만 한국투자증권의 이미 우량한 기업 IPO 주관사 지위를 차지하고 있다"며 "지난해에는 빅딜 가뭄으로 인해 초반부터 순위가 결정됐지만 올해는 치열한 다툼이 예상된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지