Home

Home

[딜사이트 권재윤 기자] 코스닥 상장 1년 차를 맞은 에이유브랜즈가 외형 성장에는 성공했지만 수익성은 2년 연속 감소세를 이어갔다. 지난해를 기점으로 본격적인 해외 확장 국면에 진입하면서 비용이 급증했고, 판관비 부담이 확대되며 수익성을 짓누른 결과로 풀이된다. 확장을 위한 '성장통'으로 해석되지만 주가에 부담으로 작용하며 시장의 기대치는 다소 낮아진 모습이다.

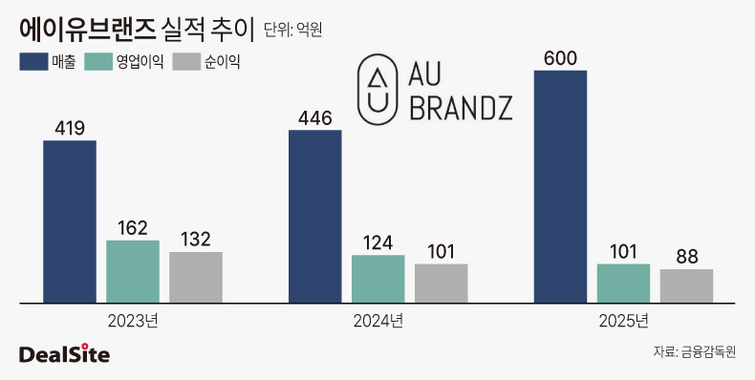

에이유브랜즈의 지난해 매출은 600억원으로 전년(446억원) 대비 약 34.5% 성장했지만 수익성은 하락했다. 지난해 영업이익은 101억원, 당기순이익은 88억원을 기록하며 전년 대비 각각 18.5%, 12.9% 쪼그라들었다. 2023년 이후 2년 연속 감소세를 이어간 것이다.

이 같은 수익성 하락은 에이유브랜즈의 급격한 글로벌 확장 투자에 따른 영향으로 분석된다. 에이유브랜즈는 상장을 기점으로 해외 사업을 공격적으로 확대하며 현재 매달 최소 1개 이상의 매장을 출점하고 있다.

에이유브랜즈는 2024년 도쿄에서 첫 팝업스토어를 열어 해외 수요를 테스트한 이후, 지난해 7월 대만 플래그십 스토어와 태국 오프라인 매장 오픈을 시작으로 일본·중국·홍콩 등 주요 아시아 시장에 빠르게 진출했다. 특히 중국의 경우 지난해 하반기에만 베이징, 선전 등에서 8개 매장을 추가로 열며 출점 속도를 끌어올렸다.

해외 확장 전략이 본격화되면서 에이유브랜즈의 해외 매출 비중도 빠르게 확대됐다. 2024년 해외 매출은 약 19억원으로 전체 매출의 4.26%에 그쳤지만, 지난해에는 183억원으로 늘어나며 비중도 30.52%까지 상승했다.

다만 매장 확대에 따른 고정비 부담이 빠르게 불어나며 판관비가 급증했다. 에이유브랜즈의 판관비는 2022년 67억원에서 ▲2023년 121억원 ▲2024년 181억원으로 꾸준히 늘었고, 지난해에는 298억원으로 전년 대비 약 64.6% 증가했다. 매출 대비 판관비 비중이 50%에 육박하며 수익성 제약 요인으로 작용했다는 분석이다.

특히 판관비 세부 항목인 급여와 운반비, 지급수수료, 광고선전비 등 주요 비용이 일제히 증가했다. 판관비 중 가장 큰 비중을 차지하는 급여는 지난해 48억원으로 전년(25억원) 대비 약 93.2% 늘어났다. 인력 확충과 매장 운영 확대가 맞물리며 인건비 부담이 빠르게 커진 것으로 풀이된다.

고정비 증가에 따른 수익성 악화는 글로벌 사업 확장을 위한 불가피한 '성장통'으로 해석된다. 다만 수익성 둔화 영향으로 주가 흐름은 다소 주춤한 모습이다. 에이유브랜즈는 지난해 상장 당시 공모가 1만6000원으로 코스닥 시장에 입성했다. 상장 직후 주가는 2만9000원까지 상승했고, 올해 2월에도 2만8700원 수준까지 오르며 52주 최고가를 기록했다. 하지만 현재는 등락을 거듭하며 2만원 아래로 내려와 공모가 수준에 수렴하고 있다.

에이유브랜즈 관계자는 "매출 증가에 따른 판관비 확대 구간에 진입하면서 수익성이 일시적으로 둔화됐다"며 "해외뿐 아니라 국내에서도 확장을 병행하는 성장 국면에 있어 관련 비용이 선제적으로 반영되고 있다"고 설명했다.

이어 "중국 시장에서는 올해 약 40개 매장을 추가로 출점하고, 내후년까지 약 100개 수준으로 확대하는 것이 목표"라며 "동남아 등 신규 시장 진출도 계획하고 있으며 향후 해외 매출 비중을 더욱 높여갈 방침"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지