Home

Home

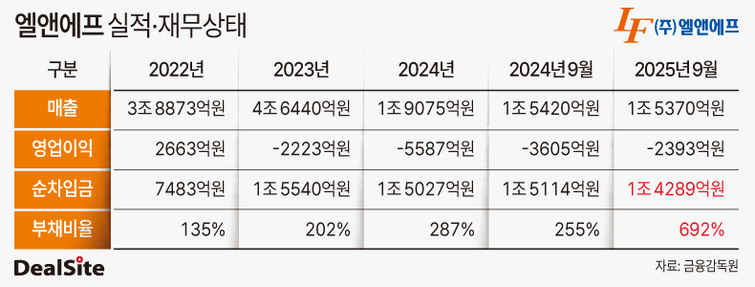

[딜사이트 이우찬 기자] 엘앤에프가 허제홍 대표의 오너 경영으로 전환했다. 허 대표는 지난달 말 테슬라와 체결했던 계약 무산 소식을 공개하며 복귀 신고식을 치렀다. 매출 의존도를 고려하면 테슬라는 꽉 붙들어야 할 고객사다. 올해 테슬라 낙수효과를 기대하는 동시에 리튬인산철(LFP) 양극재 양산을 앞세워 실적 회복 속도를 높여야 할 것으로 예상된다. 과도한 차입 경영으로 700%에 달하는 부채비율을 떨어뜨리는 것도 과제다.

엘앤에프는 허 대표 복귀 일주일 만이었던 지난해 12월29일 테슬라와 맺었던 3조8000억원의 하이니켈 양극재 공급 계약을 정정 공시했다. 계약금 973만원으로 사실상 계약 무산이었다. 전기차 캐즘이 예상보다 장기화한 데 따른 것으로 풀이된다. 테슬라 사이버트럭이 채용한 4680 배터리 타깃 제품이었으나 판매 부진으로 양극재 공급은 2024년~2025년 2년 동안 이뤄지지 않은 것으로 파악됐다.

다만 이번 계약 무산으로 악재를 털어냈다는 게 대체적인 시장의 평가다. 시장에서 안 팔리는 테슬라 차종에 관한 계약으로 지난 2년간 엘앤에프 실적 부진에 이미 반영됐던 내용이라는 것이다. 장기화하고 있는 전기차 캐즘을 재확인하는 성격의 계약 무산이라는 것이다. 실제 주가는 단기간 안정을 찾은 모습이다. 엘앤에프 주가는 지난달 29일~30일 2거래일 동안 주가 급락으로 10만원이 붕괴됐으나 연초 10만원에 복귀했다.

이번 계약 무산으로 4조원에 달하는 매출이 사라졌지만 테슬라와 협력은 여전하다. LG에너지솔루션을 통해 테슬라에 공급되는 하이니켈 양극재는 엘앤에프 매출의 80%가량을 차지한다. 나머지 20%는 SK온에 공급되는 미드니켈 양극재다. 테슬라와의 파트너십은 올해 주목도를 높이고 있다. 올해 스페이스X 기업공개(IPO)와 휴머노이드 로봇 출시뿐만 아니라 ESS 확장과 로보택시 서비스 영역 확대 등 테슬라를 둘러싼 호재가 이어질 것으로 예상돼서다.

허 대표는 테슬라 파트너십을 통한 낙수효과를 노리는 동시에 신사업으로 추진하는 LFP 확대에는 사활을 걸 것으로 전망된다. 북미 AI 데이터센터 시장이 커지고 에너지저장시스템용 LFP 수요도 증가할 것으로 기대되고 있다. 회사는 올해 하반기 국내 업체 중 처음으로 LFP 양산에 나선다. 3만톤(t) 캐파로 2027년에는 두 배인 6만톤으로 늘릴 예정이다. 허 대표도 신년사에서 올해 3대 핵심 전략 가운데 하나로 성공적인 LFP 양산을 꼽았다.

오너 경영으로 복귀한 만큼 허 대표는 총대를 메고 실적 회복과 재무건전성 제고에 공들일 것으로 관측된다. 회사는 2023년부터 지난해 9월까지 누적 1조원의 영업적자를 기록했다. 교환사채(EB) 발행 탓에 지난해 9월 말 기준 3880억원의 EB가 부채로 잡히면서 부채비율은 690%까지 치솟았다.

이창민 KB증권 연구원은 최근 리포트에서 2026년 전망에 관해 "엘앤에프는 테슬라 배터리 밸류체인의 핵심 파트너로 낙수효과가 기대된다"며 "북미 AI 데이터센터 ESS용 LFP 수요가 폭발적으로 증가하고 있으나 비중국 LFP 공급은 뚜렷한 경쟁 업체가 없어 엘앤에프의 배타적 수혜가 전망된다"고 예측했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지