Home

Home

[딜사이트 최유라 기자] 현대자동차 인도법인(HMI)이 인도 증시에 상장한 지 어느덧 1년여가 지났다. 인도는 중국·미국에 이어 세계 3위 자동차 시장이지만 보급률은 3%대에 그쳐 성장 여력이 큰 시장으로 꼽힌다. 인도 정부의 적극적인 현지 생산 장려 정책이 더해지면서 시장 매력도는 더욱 높아졌다. 현대차는 이러한 중장기 성장성을 선제적으로 확보하기 위해 지난해 HMI의 현지 상장을 단행했으며, 이후 실적 개선세가 이어지면서 주가도 안정적인 흐름을 보이고 있다.

금융감독원 전자공시시스템에 따르면 HMI의 3분기 누적 매출은 8조2461억원, 당기순이익은 7476억원으로 집계됐다. 전년 동기 대비 매출은 3.1%, 순이익은 8.4% 증가했다.

올해 순이익 증가세를 보면 지난해 연간 순이익 9257억원을 넘어설 가능성이 점쳐진다. 실제 HMI는 3분기 개별 실적에서 매출 2조6985억원, 순이익 2524억원을 기록하며 매출은 12.8%, 순이익은 40.4% 증가했다. 분기 단위 실적만 봐도 성장 속도가 가파른 만큼 이 추세가 이어질 경우 연간 순이익은 지난해 수준을 무난히 넘어설 것으로 예상된다.

이같은 실적 개선에는 현지 전략형 스포츠유틸리티차량(SUV) '크레타' 중심의 '고가' 전략이 주효한 것으로 풀이된다. HMI는 인도 시장에 전기차 '크레타EV'를 출시해 9월 누적 6987대를 판매했다. 크레타 일반모델에 롱휠베이스(LWB) 버전까지 합산하면 총 16만3201대로 현지 판매량의 29%를 차지했다.

크레타 판매 호조는 HMI의 성장에도 힘을 실어줬다. HMI는 1996년 설립 이후 인도 남부 첸나이에 연 80만대 수준의 제1·2공장을 운영하고 있다. 지난해 10월에는 인도 증권시장에 상장해 4조5000억원을 조달하며 인도 증시 사상 최대 공모 기록을 세웠다. 상장을 계기로 자금조달 기반을 강화한 동시에 현지에서 브랜드 가치를 높였다는 평가가 나온다.

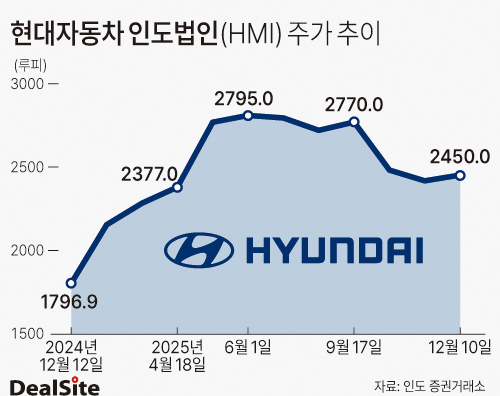

실적 개선 흐름은 주가에도 반영되고 있다. 지난해 10월 공모가 1960루피(3만2000원)에서 출발한 주가는 올해 들어 조정 구간을 거쳤으나 다시 반등해 10일 종가 기준 2450루피(4만원)까지 올랐다. 공모가 대비 25% 상승한 수준이다.

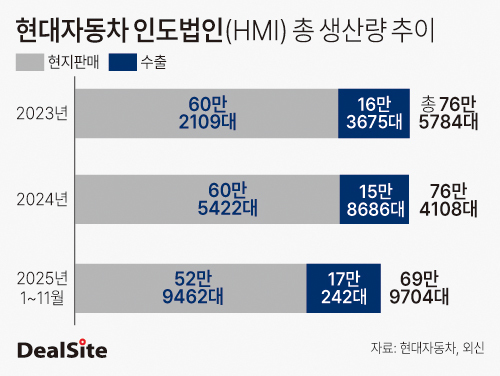

판매 지표도 점진적 개선 흐름을 보인다. HMI의 11월 판매량은 내수 5만340대, 수출 1만6500대를 포함해 총 6만6840대로 전년 동기(6만1252대) 대비 9.1% 증가했다.

현대차는 공식적으로 10월 누적 판매만 공개한 상태지만 외신 및 업계 집계를 토대로 11월 생산 실적을 더해보면 누적 판매량은 69만9704대로 추산된다. 이는 전년 동기(70만9030대) 대비 소폭 줄어든 수준이다. 현대차는 이러한 흐름을 반전시키기 위해 크레타EV에 이어 내년 소형 전기차 'EV 인스터' 출시도 준비 중이다.

현대차가 인도 시장 공략을 강화하는 배경에는 높은 성장 잠재력이 자리한다. 한국자동차연구원에 따르면 인도는 중국, 미국에 이어 세계 3위 규모의 자동차 시장이지만 자동차 보급률은 3.4%에 불과하다. 그만큼 성장 잠재력이 높다는 의미다. 인도 정부도 생산연계인센티브(PLI), 전기승용차제조촉진 정책(SPMEPCI) 등을 운영하며 현지 생산 유도하고 있다.

이에 맞춰 현대차는 2030년까지 인도에 45조루피(6조8000억원)를 투자해 전기 SUV를 포함한 26종의 인도 맞춤형 신차를 출시한다는 계획이다. 이를 통해 현재 14% 수준의 시장 점유율을 15%대로 끌어올린다는 목표다.

완성차 업계 관계자는 "인도는 미국에 비해 정책 불확실성이 낮고 전기차 보급 확대에 대한 정책 방향도 명확하다"며 "시장 성장 잠재력이 큰 만큼 적극적인 신차 투입을 통해 점유율 확대에 나설 필요가 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지