Home

Home

[딜사이트 이세연 기자] 반도체 SiC(실리콘카바이드) 포커스링 소재·부품 기업 티씨케이가 내년 낸드플래시 업체들의 선단 공정 전환 투자에 힘입어 실적 반등에 나설 전망이다. 낸드 단수가 높아질수록 티씨케이가 속한 비포마켓 기업들의 매출이 확대되는 구조여서다. 시장에서는 티씨케이의 내년 영업이익률이 다시 30%대를 회복할 것이라는 낙관적 전망도 제기된다.

업계에 따르면 티씨케이는 내년에 삼성전자·SK하이닉스 등 엔드 유저들이 낸드플래시 캐파(생산능력)를 선단 공정으로 전환하면서 늘어날 부품 수요에 대비하고 있다. 이를 위해 연내 안성 신규 부지 매입에 대한 잔금 납부를 마무리하는 등 생산라인 확장에 속도를 낼 전망이다.

티씨케이는 OEM(정품) 부품을 취급하는 비포마켓 기업으로 엔드 유저들과 직접 거래하지 않고 장비사를 통해 간접적으로 납품한다. 핵심 장비 고객사인 램리서치가 이번 전환 투자 국면에서 가장 큰 성장세가 예상되는 만큼, 이 회사의 SiC 포커스링 솔벤더인 티씨케이 역시 낙수효과를 기대할 수 있다는 분석이다. 양사는 10여년 넘게 협력 관계를 이어온 것으로 전해진다.

현재 삼성전자는 V9(286단) QLC 낸드를 내년 초 램프업(가동률 확대)하는 것을 목표로 설정했다. 후속작 V10(430단) 개발에도 속도를 내고 있다. SK하이닉스는 321단 2Tb(테라비트) QLC 낸드를 내년 하반기부터 본격 출하할 계획으로, 내년에는 9세대 낸드 판매 비중을 전체의 절반 이상으로 끌어올릴 계획이다. 양사 모두 3분기 실적발표 컨퍼런스콜에서 선단 공정으로의 전환 투자를 공식화한 바 있다.

티씨케이가 이 과정에서 매출 증대를 기대할 수 있는 이유는 램리서치의 시장 지위에 있다. 반도체 식각 장비는 전도체 식각·유전체 식각으로 나뉘며, 낸드 공정에 주로 쓰이는 유전체 식각 장비 시장은 램리서치가 가장 높은 점유율을 갖고 있다. 삼성전자·SK하이닉스 팹 내 설치된 식각 장비 역시 램리서치의 비중이 높다. 현재 메모리 기업들이 낸드 증설에는 상당히 보수적인 태도를 보이고 있고, 기존 장비 활용도를 극대화하려는 기조인 만큼 램리서치 장비에 대한 업그레이드 수요가 가장 많을 것이라는 관측이 나온다.

티씨케이 한 관계자는 "테크 마이그레이션이 진행되면 기존 레거시 공정이 줄고 선단 공정 비중이 확대돼, 비포마켓 수요 역시 자연스럽게 증가한다"며 "또한 낸드가 고적층화될수록 종횡비(가로·세로 비율)가 늘어나 SiC 포커스링을 채택하는 공정이 더 많아진다. 부품 사용량 자체가 확대되는 것"이라고 말했다.

이 같은 흐름은 최근 몇년간 경쟁 심화로 수익성이 악화했던 티씨케이의 실적을 다시 끌어올릴 것이라는 전망이 나온다. 티씨케이는 메모리 불황이 본격화된 2023년을 전후로 매출이 급감한 바 있다. 비포마켓은 부품에 대한 특허·보증기간이 존재하고 퀄테스트 절차도 까다로워 부품 단가가 상대적으로 높은 편이다. 이 때문에 당시 삼성전자·SK하이닉스가 비용 절감 차원에서 타 부품사들에 공동 개발을 요청, 새로운 애프터마켓 플레이어들이 시장에 대거 유입됐다.

복제품을 다루는 애프터마켓 기업들은 장비사를 거치지 않고 엔드 유저와 직접 거래해, 비포마켓 대비 가격이 20% 저렴한 것으로 알려졌다. 반도체 업계 한 관계자는 "장비 설치 초기에는 장비사가 메모리 기업들과 1~2년가량 서비스 계약을 맺기 때문에 정품 부품을 사용할 수밖에 없다"며 "이 때문에 계약 기간이 끝나면 더 저렴한 부품을 조달하기 위해 애프터마켓을 고려하게 되는 것"이라고 설명했다.

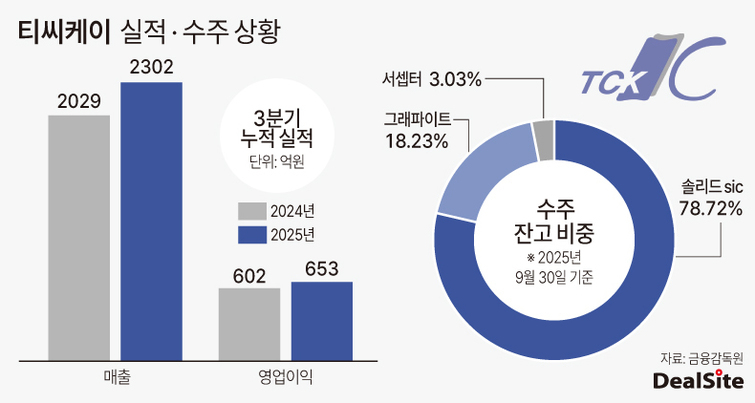

이 때문에 한동안 고공행진하던 실적도 순식간에 꺾였다. 티씨케이는 지난 2020년 매출 2282억원(영업이익 803억원)→2021년 2708억원(1034억원)→2022년 3196억원(1270억원)으로 외형과 내실을 모두 키우며 성장세를 이어왔다. 2022년에는 영업이익률이 40%에 육박할 정도였다. 그러다 2023년에는 애프터마켓 시장 개화로 매출 2267억원, 영업이익 667억원으로 떨어졌다. 각각 전년 대비 29.06%, 47.48% 감소한 수치다.

하지만 이번 전환투자 낙수효과에 힘입어 내년에는 실적이 반등할 것으로 보고있다. 증권가에서는 내년 영업이익률이 다시 30%대에 진입할 가능성도 거론하고 있다. 키움증권은 최근 리포트를 통해 내년 티씨케이가 매출 3670억원, 영업이익 1231억원을 기록할 것으로 전망했는데, 이는 올해 전망치 대비 17.77%, 36.02% 증가한 수치다. 이에 따른 영업이익률은 33.54%다.

여기에 타 고객사 매출도 점진적으로 회복될 것이라는 전망이 나온다. AMAT, 중국 AMEC 등 주요 고객사들의 발주가 정상화될 조짐이 보이고 있다는 설명이다. 티씨케이는 지난 2023년만 해도 AMAT와 램리서치에 납품하는 매출 비중이 각각 35%로 공동 1위 고객사였으나, 최근에는 램리서치 비중만 40%까지 높아지고 AMAT 매출은 다소 부진한 흐름을 보였다. 회사 측은 AMAT향 판매량도 최근 들어 회복세를 보이고 있다고 설명했다.

중국 매출은 주로 중국 최대 반도체 장비기업인 AMEC에 공급하는 샤워헤드에서 발생한다. 플라즈마 식각 공정에는 SiC 포커스링과 샤워헤드 모두 필수로 사용되는데, 샤워헤드의 단가가 더 높은 것으로 전해진다. 최근 AMEC가 부품 재고 조정을 하면서 티씨케이도 일시적인 영향을 받았지만, 지난 분기를 기점으로 조금씩 회복세를 보이고 있다. 티씨케이 관계자는 "현재 이 고객사뿐 아니라 다른 중국 고객사로도 샤워헤드 납품을 확대하고자 협의 중"이라고 말했다.

최근에는 램리서치와의 협력 관계를 기반으로 TSMC 파운드리 공급망에 진입할 수 있다는 가능성도 제기된다. 램리서치는 TSMC의 2나노 GAAFET 공정에 대응 가능한 '아카라' 식각 장비를 공급할 것으로 전망되는데, 여기에 SiC 포커스링이 탑재될 수 있다는 분석이 나온다. 파운드리 공정은 미세화가 진행될수록 식각 공정 수가 늘고 파티클 제어 난도가 높아지는데, SiC 포커스링은 기존 Si(실리콘) 제품과 비교해 파티클 관리 성능이 우수하다는 평가다.

흥국증권은 최근 리포트를 통해 "낸드 업체들의 300단 이상 공정 진입이 본격화되며 SiC 포커스링 사용량이 크게 증가할 것으로 기대된다"며 "아울러 파운드리 2나노, HBM TSV 등에서의 TAM(잠재 시장 규모) 확대 기대감도 유효하다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지