Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '한중엔시에스'가 북미 에너지저장장치(ESS) 시장 진출을 위한 전략적 행보로 300억원을 선제적으로 조달했다. 미국법인 지분 취득과 설비 투자 계약금 확보를 통해 현지 생산 체제를 구축하겠다는 목표다.

다만 수익화까지는 다소 시간이 소요될 것으로 예상된다. 아직 생산 규모가 확정되지 않아 구체적 설비 투자 규모가 확정되지 않았기 때문이다. 향후 구체적인 생산 규모가 결정되면 추가 자금 조달도 검토한다는 계획이다.

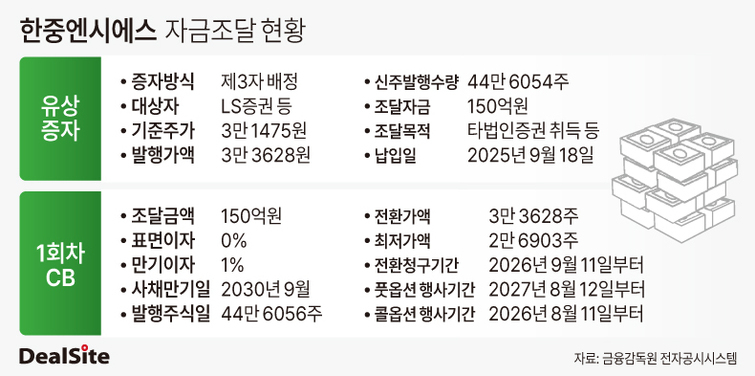

9일 금융감독원 전자공시시스템에 따르면 한중엔시에스는 최근 제3자배정 유상증자와 전환사채(CB) 발행을 통해 총 300억원을 조달한다. 조달자금 300억원 중 270억원은 완전자회사 Hanjung America Co.(인디애나 미국법인) 신주를 취득하는 데 쓴다. 나머지 30억원은 ESS 부품 생산 설비 투자 용도로 배정된다.

이번 자금조달은 북미 ESS 부품 사업을 본격화하기 위한 전략적 행보다. 한중엔시에스는 올해 초 미국 공장을 자기자금으로 매입하며 현지 생산 체제를 구축했으며, 관세 부담 완화를 위해 ESS 부품 생산 설비 투자가 필요하다. 해당 공장은 이종 사업 공장이었던 만큼, ESS 부품 생산을 위해서는 추가 설비투자가 불가피한 상황이다.

다만, 미국 공장의 구체적인 설비 투자 규모는 아직 확정되지 않았다. 고객사가 아직 ESS 생산 규모를 확정짓지 않았기 때문이다. 주요 고객사의 북미 ESS 생산 규모가 확정된 이후 연말께 최종 투자 규모가 결정될 예정이다.

한중엔시에스는 단기적인 현금 부족보다는 설비 투자 계약금 확보 차원에서 이번 조달을 진행했다. 설비 투자 시 필요한 계약금은 최대 50% 수준으로, 자금을 마련하지 못하면 설비 투자가 지연돼 고객사 납품에 차질이 생길 수 있기 때문이다.

한중엔시에스는 2026년 말 시생산을 거쳐, 2027년 1분기 이후부터 북미 시장에서 본격적인 수익 창출이 가능할 것으로 전망한다. 이를 감안할 때 실제 양산은 2027년부터 시작될 가능성이 높다.

주목할 부분은 당장 조달 자금을 통한 수익화 기대는 물론 투자 규모를 장담하기 어려운 상황임에도 투자자들로부터 긍정적 평가를 받았다는 점이다. 표면이자율과 만기이자율을 각각 0%, 1%로 정한 이유다. 특히 한중엔시에스는 채권자와 직접 협상하지 않고 주관사 삼성증권에 전권을 위임했으며, 현재 투자 규모 불확실성 등 현 상황을 상세히 설명한 것으로 전해진다.

투자자로부터 긍정적 평가를 받은 건 한중엔시에스가 고객사로부터 유의미한 규모의 계약을 따낼 수 있을 것으로 판단했기 때문으로 풀이된다. 한중엔시에스는 국내 S사를 주요 고객사로 두고 있다. 해당 고객사는 현재 북미 시장에서 ESS 사업 계획을 구상 중이다.

한중엔시에스 관계자는 "최근 유상증자와 CB 발행은 선제적으로 현금을 확보하기 위한 조치"라며 "미국법인의 설비 투자 규모는 올해 말 결정될 예정이며, 필요시 추가 자금 조달도 가능하다"고 밝혔다.

한편 올해 상반기 기준 최대주주 외 특수관계자 지분율을 포함한 한중엔시에스 지배력은 35.59%(322만3300주)로 안정적이다. 추가 자금 조달에도 지분 부담은 제한적일 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지