Home

Home

[딜사이트 최유라 기자] 2분기 실적 기지개를 켠 LG에너지솔루션이 3분기에도 수익성 개선을 이어갈 것으로 예상된다. 3분기부터 미국 미시간주 공장에서 전력망 프로젝트 중심의 에너지저장장치(ESS) 제품 출하가 본격화하는 데다, 하반기 고객사의 전기차 신규 제품 출시가 예정돼 있기 때문이다.

25일 이창실 LG에너지솔루션 최고재무책임자(CFO, 부사장)는 2분기 실적발표 컨퍼런스콜에서 "개정된 IRA(미국 인플레이션감축법) 정책으로 전기차 수요는 당연히 영향을 받을 것으로 예상된다"면서도 "전기차의 판매 추이 자체는 견조해 하반기를 기점으로 배터리 재고가 건전화될 것"이라고 말했다.

고객사가 하반기 신차를 출시하는 것도 배터리 판매 확대에 힘을 보탤 전망이다. 이 부사장은 "하반기 원통형 전기차 고객사의 신차 출시 계획이 있고 IT 업체들의 신규 모델 수요에 따른 소형 전지의 매출 증가가 예상된다"며 "또 하반기 전력망 프로젝트 중심의 미시간 현지 생산물량의 출하 본격화로 큰 폭의 ESS 매출 성장을 달성할 것"이라고 설명했다.

앞서 LG에너지솔루션은 5월 미시간 홀랜드 공장에서 리튬인산철(LFP) 기반 ESS 롱셀 양산에 돌입했다. LG에너지솔루션은 미국 내 LFP 기반 ESS를 직접 생산할 수 있는 유일한 업체다. 북미의 탈중국 니즈가 커질 것으로 내다보고 ESS 추가 수주를 위해 현지 생산능력을 올해 말 17기가와트시(GWh)에서 내년 말 30GWh 이상으로 확대할 예정이다. 더불어 유럽 시장은 하반기 폴란드 공장의 고전압 미드니켈(Mid-Ni), LFP 등 경쟁력 있는 제품 양산을 통해 중저가 전기차 시장을 공략한다.

이 가운데 LG에너지솔루션은 하반기 수익성 개선의 자신감을 내비쳤다. 아직 캐즘을 극복했다고 보긴 이르지만 2분기에 미국 보조금을 제외해도 14억원의 흑자를 기록한 만큼 업황이 서서히 기지개를 켠 것으로 평가된다. 실제 금융정보업체 에프앤가이드에 따르면 LG에너지솔루션의 3분기 영업이익 컨센서스(증권사 평균 전망치)는 5362억원(전년 동기 4483억원)으로 예상된다.

이 부사장은 "손익의 경우 기존 투자 계획의 전면 재조정과 함께 일정 기간 둔화되는 전기차 수요를 ESS 사업 확대로 극복할 것"이며 "자원 재배치와 비용 효율화를 통해 고정비 부담을 최소화하고 있어 2분기를 기점으로 하반기에 의미 있는 수익성 개선을 이룰 수 있을 것"이라고 했다.

끝으로 김동명 LG에너지솔루션 김동명 최고경영자(CEO) 사장은 "어려운 경영환경에도 축적된 역량과 단단한 내실을 기반으로 유의미한 실적 개선을 이뤄낼 수 있었다"며 "끊임없는 도전과 변화를 통해 LG에너지솔루션만의 차별화된 경쟁력을 실현해 나간다면 다시없을 성장의 기회를 만들어 나갈 수 있을 것"이라고 강조했다.

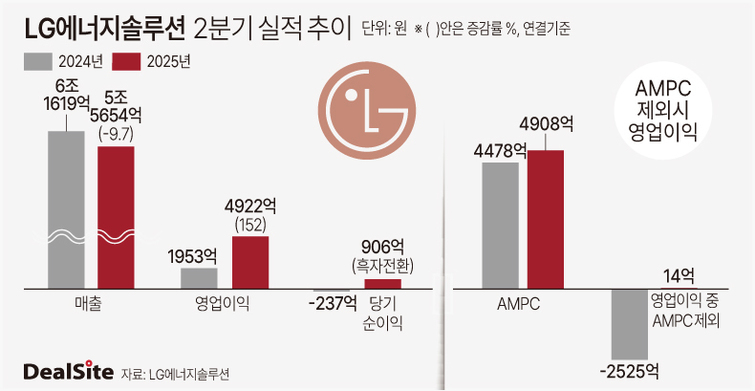

한편 LG에너지솔루션의 올해 2분기 연결 매출은 5조5654억원, 영업이익은 4922억원을 기록했다. 전년 동기 대비 매출은 9.7% 감소한 반면 영업이익은 152% 증가했다. IRA에 따른 AMPC 4908억원을 제외하면 2분기 영업이익은 14억원이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지