Home

Home

[딜사이트 조은지 기자] 김정주 전 대표 유족이 상속세 납부를 위해 물납한 NXC 지분의 매각이 임박하면서, 지분의 내재가치와 향후 넥슨 지배구조 변화 가능성에 업계의 관심이 집중되고 있다. 특히 NXC가 최근 5년간 2000억원대 배당 수입을 올린 사실이 확인되면서, 정부가 보유한 지분의 '현금 창출력'이 부각되고 있다.

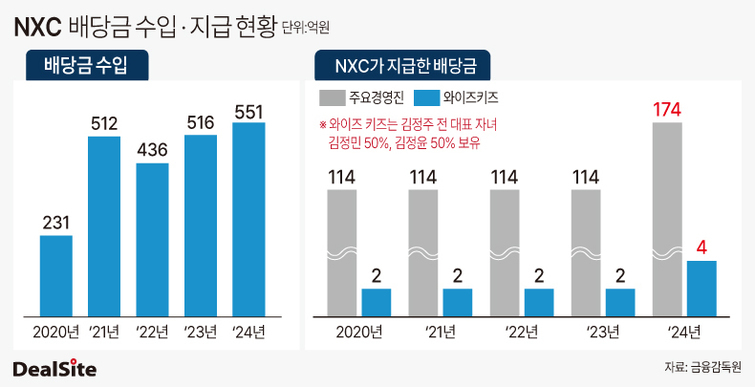

18일 금융감독원 전자공시시스템에 따르면 NXC는 ▲2020년 231억원 ▲2021년 512억원 ▲2022년 436억원 ▲2023년 516억원 ▲2024년 551억원 등 최근 5년간 총 2246억원의 배당금을 수령했다. 배당금은 넥슨 재팬, 네오플 등 주요 자회사로부터 유입된 것으로 이는 매년 500억원 안팎의 안정적인 현금 흐름을 보장하는 구조다.

눈에 띄는 점은 NXC가 외부로부터 배당을 수취하는 데 그치지 않고 내부적으로도 꾸준한 배당을 통해 '지분 보유의 수익성'을 입증해왔다는 점이다. 같은 기간 NXC는 주요 경영진에게 총 630억원의 배당금을 지급했으며 김정주 전 대표의 두 자녀(김정민·김정윤)가 50%씩 지분을 나눠 보유하고 있는 '와이즈키즈'에도 매년 2억~4억원 수준의 배당을 진행해 왔다.

이러한 배당 구조는 NXC 자체가 비상장사임에도 불구하고 고정적인 현금흐름을 창출하는 '수익형 자산'이라는 점에서 기획재정부가 보유 중인 지분의 매력도를 높이는 요소로 작용하고 있다. 특히 지분율 30.6%(85만1968주)는 단순 재무적 투자 이상의 전략적 영향력을 갖고 있다는 평가다.

현재 기재부는 해당 지분의 매각 방식을 놓고 복수의 시나리오를 검토 중이다. 기본적으로는 캠코(자산관리공사)를 통한 공개 경쟁입찰 방식이 원칙이나 지난 2023년 12월 첫 시도 당시 4조7149억원이라는 평가에도 불구하고 유찰된 바 있다. 이후 정부는 전략적 조건부 매각 방식도 열어두고 있는 상태다.

시장에서는 이 지분이 다시 '외자 유입'과 '내부 재편'이라는 두 갈래 시나리오로 이어질 가능성에 주목하고 있다. 먼저 외자 유입의 경우 과거 넥슨 인수전에 나섰던 텐센트나 최근 엔터·게임 분야에 대규모 투자를 단행 중인 사우디 국부펀드(PIF) 등이 유력 후보로 거론된다. 다만 NXC가 비상장사이고, 넥슨 재팬과 직접적인 지분 연결 구조는 없어 사모펀드(PEF) 입장에서는 투자 회수(엑시트) 전략이 불확실하다는 점이 리스크로 지적된다.

또 다른 시나리오는 '넥슨 자회사'들의 자금력을 활용한 내부 매입이다. 실제로 넥슨 재팬, 넥슨코리아, 네오플 등은 수조원대 현금성 자산을 보유 중이며, 배당금 수취를 통해 이미 자금 여력을 확보해 왔다. 넥슨코리아는 2021년 이후 매년 수백억원대 배당금을 넥슨 재팬에 지급해온 구조다. 내부 현금 순환을 통해 특수목적법인을 통하거나 재단 등을 활용해 NXC 지분 일부를 '우호 지분'으로 흡수할 수 있는 가능성도 있다.

전략적 조건부 매각이 현실화될 경우 정부가 NXC의 가치 평가를 일정 수준 낮추고 자회사나 특수관계인을 중심으로 인수 시도를 유도하는 형태도 가능하다. 시장에서는 이러한 구조가 실제 실행될 경우 단기적인 지분 소유권 변동보다는 장기적인 소유 재편과 경영권 방어에 초점이 맞춰질 것이라는 전망을 내놓고 있다.

시장 관계자는 "넥슨 지배구조에서 NXC는 실질적 정점에 위치한 기업이며 수년간 배당 흐름만 보더라도 보유 자체가 유의미한 현금 수익원이라는 것을 입증하고 있다"며 "정부 보유분의 향방은 외자 유입과 내부 매입, 둘 중 어떤 시나리오로 가든 시장 전체에 미치는 영향이 클 수밖에 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지