Home

Home

故김정주 넥슨 창업주가 세상을 떠난 지 3년이 흘렀다. 2022년 3월 갑작스러운 타계 이후, 넥슨은 완벽한 전문경영인 체제로 돌아섰다. 김정주 창업주의 부인인 유정현 NXC의장과 두 자녀 등 상속인들은 지분은 보유하되 실무 경영에는 적극적인 참여를 하지 않고 있으며 이사회 의장이지만 공식적인 행보를 보이지 않고 있다. 창업주 별세 3주년을 맞아 변화를 지속해 온 넥슨의 구조에 대해 다시 한번 살펴본다. [편집자주]

[딜사이트 조은지 기자] 넥슨이 일본 상장 이후 국내에서 창출한 이익을 일본 본사로 배당하는 구조가 세제 효율과 지배구조 중심 전략에 따라 작동하고 있다는 분석이 제기된다. 일본의 익금불산입 제도에 따라 넥슨코리아가 넥슨재팬에 지급한 배당금은 과세소득에서 제외될 수 있어 실질 과세가 이루어지지 않는 구조가 형성되기 때문이다. 다만 넥슨 측은 그룹사 간 배당은 과세 목적이 아니라 자본 효율성과 글로벌 투자·판권 확보를 위한 전략적 판단이라는 설명이다.

21일 업계에 따르면 넥슨은 2011년 일본 도쿄증권거래소에 상장했다. 당시 대부분의 게임사가 국내 코스닥에 머무르던 시점이었다. 그러나 넥슨은 "콘텐츠 산업에 대한 이해도가 높은 일본 시장에서 글로벌 진출의 교두보를 마련하기 위한 선택이었다"고 당시 일본 상장을 결정한 이유를 설명했다. 일본은 콘텐츠 산업에 우호적인 자본시장 환경과 투자자 기반을 갖추고 있어 실질적으로 기업가치 평가 측면에서도 유리했다.

넥슨이 일본 시장에 상장을 결정한 것은 단순한 상장지 선택을 넘어 지배구조와 세제 구조까지 고려된 전략적 결정이라는 분석도 있다. 현재 넥슨은 일본 법인을 정점으로 하는 구조를 유지하고 있으며 국내 법인인 넥슨코리아에서 발생한 이익은 일본 본사로 배당되고 있다.

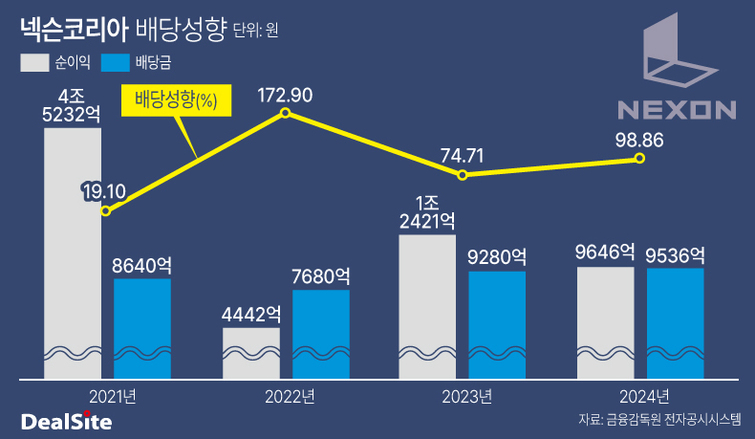

넥슨코리아는 최근 4년간 평균 배당성향이 90%를 넘는 이례적인 고배당 기조를 유지하고 있다. 특히 김정주 전 대표가 별세한 2022년에는 순이익 4442억원을 기록했으나 이보다 더 많은 7680억원을 배당금으로 지급했으며 배당성향은 172.9%에 달했다. 이 자금은 전액 일본 본사로 귀속됐다. 이는 일본의 세제 우대 구조와 맞물려 실질적인 과세 회피와 자금 회수를 동시에 겨냥한 설계로 풀이된다. 실제 지난 4년간 넥슨코리아가 일본 본사에 지급한 배당금은 약 3조5000억원이다.

넥슨코리아의 고배당 구조는 일본 세법상 '익금불산입' 제도 때문으로 해석된다. 일본 국세청이 발표한 '수령 배당금의 익금불산입 제도 개정(受取配当等の益金不算入制度の見直し)'에 따르면 일본 내 법인이 지분 100%를 보유한 해외 자회사로부터 수령한 배당금은 전액 과세소득에서 제외할 수 있다. 한국과 같이 일본과 조세조약을 체결한 국가의 자회사도 포함된다.

넥슨 일본법인은 넥슨코리아의 지분을 100% 보유하고 있다. 배당 역시 지속적으로 발생해 온 만큼 익금불산입 제도 적용 요건을 충족하고 있다. 이 경우 일본 본사는 넥슨코리아로부터 수령한 배당금에 대해 세금을 거의 내지 않아 상당한 절세 효과를 누리고 있는 것으로 분석된다.

국내 조세연구 제12권 제3집에 게재된 '일본의 외국자회사배당 익금불산입제도의 도입과 그 시사점' 논문(김병일·성용운, 2012)도 해당 제도가 "해외 자회사로부터의 배당소득에 대한 일본 내 법인세 부담을 사실상 제거한다"고 분석했다. 논문에 따르면 25% 이상 지분 보유 시 95%를 익금에서 불산입할 수 있으며 실효세율이 크게 낮아지는 구조가 가능하다.

배당소득 과세 방식에서도 한·일 간 차이가 뚜렷하다. 일본은 배당소득에 대해 약 20~30%의 정률 분리과세를 적용하지만 한국은 대주주의 경우 종합소득에 포함돼 최고 49.5%의 누진세율이 적용된다. 만약 오너 일가가 일본 세법상 거주자에 해당한다면 정률 분리과세가 적용돼 한국에서 종합과세 적용을 받는 배당을 수령하는 것보다 상대적으로 세 부담이 낮아질 수 있다.

넥슨은 국내에서 벌어 들인 이익을 일본 본사로 배당해 해당 금액을 일본 내 과세 대상에서 제외하는 구조로 절세를 하고 있는 것으로 보인다. 이 구조는 법적으로 허용된 절세 방식이다. 하지만 국내 수익 기반에 대한 실질적 과세가 이뤄지지 않는다는 점에서 산업 주권과 조세 정책 측면에서 구조적 문제를 안고 있다는 지적이 나올 수밖에 없다.

최근 이재명 정부는 게임을 전략 콘텐츠 산업으로 지정하고 코스피 직상장, 공모 확대 등 자본시장 연계를 강화하고 있다. 하지만 넥슨은 실질 수익은 국내에서 올리고 배당은 일본 본사를 중심으로 이뤄지는 구조다. 정부의 정책 목표와 거리가 있다. 국내에서 수익을 창출하면서도 과세는 해외에서 이뤄지는 구조는 정부의 게임 산업 육성 정책과 상당한 괴리가 존재한다.

이와 관련해 넥슨 관계자는 "넥슨은 국내에서 발생하는 이익의 법인세를 내고 본사 배당시 전체 배당금의 5%를 원천징수해 한국 세무당국에 납부하고 있다"며 "그룹사 간 배당은 과세 목적이 아니라 자본 효율성과 글로벌 투자·판권 확보를 위한 전략적 판단"이라고 설명했다.

아울러 국내 상장 가능성에 대해서 넥슨 측은 "고려하고 있는 바 없다"며 "앞으로도 일본 법인을 중심으로 글로벌 게임 사업을 지속 확대해 나갈 계획"이라고 밝혔다.

한편, 일각에서는 해외 본사 중심의 구조가 국내 법인의 갈등 구조로 이어질 수 있다는 분석도 내놓고 있다. 최근 넥슨의 자회사 네오플은 사측과 성과급 및 연봉협상 등을 이유로 개발자 노조가 파업을 선언했다. 네오플은 넥슨의 핵심 매출원을 담당하고 있음에도 주요 경영 판단은 본사 또는 그룹 차원에서 내려진다.

네오플 노조는 현재 더 많은 자원을 임직원에게 배분을 해야 한다고 주장하고 있다. 이는 경영 자율성 부족 문제로 해석될 수 있다. 특히 넥슨코리아의 고배당 전략과 맞물려, 향후 자금 운용 및 자원 분배 방식에 대한 문제 제기로 확산될 가능성도 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지