Home

Home

[딜사이트 민승기 기자] 코스닥 상장사 'KG에코솔루션'이 교환사채(EB) 발행에 나서면서 그 배경을 두고 시장의 관심이 쏠리고 있다. 업계 일각에서는 이재명 대통령이 후보자 시절 강조했던 '자사주 소각 의무화'를 사전에 회피하기 위한 꼼수라고 지적한다. 하지만 KG에코솔루션의 재무구조상 유동성 확보를 위한 불가피한 선택이라는 게 전문가들의 해석이다.

18일 금융감독원 전자공시시스템에 따르면 환경에너지 사업 등을 영위 중인 KG에코솔루션은 자사주 538만7393주(지분율 11.38%)를 대상으로 411억원 규모의 교환사채(EB)를 발행했다.

EB는 발행사가 보유하고 있는 다른 기업 주식 혹은 자사주와 교환할 수 있는 권리가 부여된 사채를 말한다. 전환사채(CB)와 달리 교환청구권이 행사되더라도 신주가 발행되지 않아 주가 희석 우려가 없다. 또한 차입에 비해 금리가 낮아 이자 부담도 적다. KG에코솔루션 역시 다수의 자산운용사를 대상으로 0% 이자율로 발행했다.

KG에코솔루션은 이번에 확보한 자금을 운영자금으로 사용할 계획이다. 구체적으로 총 411억원 중 311억원은 차입금 상환에, 나머지 100억원은 운전자본으로 사용하기로 했다.

KG에코솔루션이 대규모 EB 발행에 나서면서 자사주 소각을 기대했던 일부 소액주주들 사이에선 "이재명 대통령이 후보 시절 강조했던 '자사주 소각 의무화' 이슈를 사전에 회피하기 위한 꼼수라는 지적도 나온다. 실제로 KG에코솔루션은 이번 EB 발행으로 자사주 비율이 기존 14.5%에서 3.6%로 하락했고, 이에 따라 자사주 공시 의무에서도 벗어났다.

그러나 투자은행(IB)업계에선 유동성 위기를 겪고 있는 KG에코솔루션의 상황을 고려할 때 불가피한 선택이었다고 평가했다. KG에코솔루션의 올해 1분기 부채총계는 2208억원으로 이중 유동부채가 2193억원에 달했다. 단기차입금만 1229억원으로 연내 상환 압박도 큰 상황이다.

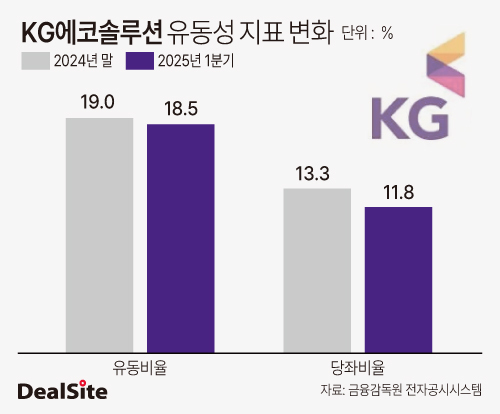

기업의 단기 부채 상환 능력을 평가하는 지표인 유동비율과 당좌비율을 보면 유동성 위기가 더욱 뚜렷하게 보인다. 유동자산을 유동부채로 나눈 비율인 유동비율은 올해 1분기 기준 18.5%로 지난해 말 대비 0.5%포인트 하락했다. 같은 기간 유동비율보다 더 보수적인 상환 능력을 평가하는 당좌비율은 11.8% 수준에 그쳤다.

통상적으로 유동비율은 150~200% 이상이, 당좌비율은 100% 이상이어야 안정적인 수준으로 평가하는 것을 감안하면 단기채무 상환 능력이 크게 떨어진 상태라는 의미다.

KG에코솔루션은 지난해 말에도 보유 중인 자회사 KG스틸 주식을 대상으로 EB를 발행해 유동성 위기를 넘긴 바 있다. 당시 보유 중인 KG스틸 지분 45% 중 2.37%에 해당하는 236만주를 담보로 195억원 규모의 자금을 조달했다.

KG에코솔루션 관계자는 "('자사주 소각 의무화 전 이를 회피하기 위해 EB를 발행했다는 지적이 있는데) 지난해 말, 올해 초 두 차례에 걸쳐 자사주 200만주를 소각하는 등 주주가치를 제고하기 위해 다양한 노력을 해왔다"며 "0% 이자율로 자금을 확보하는 것이 장기적인 관점에서 기업가치를 올리고 주주가치를 더욱 높일 수 있다고 판단해 EB를 발행했다"고 말했다.

KG에코솔루션의 반복되는 유동성 문제와 향후 유동성 확보를 위한 추가 계획을 묻는 질문에 "내부적인 사항으로 밝히기 어렵다"고 답했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지