Home

Home

[딜사이트 송한석 기자] 고려아연의 경영권 분쟁으로 어느 쪽으로 공개매수가 이뤄지더라도 재무부담 확대가 불가피하다는 분석이 나온다. MBK파트너스-영풍이 최대주주 지위를 확보할 경우 투자 자금 회수를 위해 배당금 규모를 확대할 가능성이 높다는 지적이 나오는 가운데 고려아연의 경영권이 유지되는 경우에는 자기주식 취득 후 전량 소각을 계획하고 있는 만큼 자금 부담이 크게 확대될 것이라는 설명이다.

8일 한국기업평가(한기평)는 '고려아연 경영권 분쟁의 불확실성에 대한 KR의 견해' 보고서에서 고려아연이 경영권 분쟁에 따른 불확실성이 지속되고 이 과정에서 재무부담이 확대될 것으로 예상되는 만큼 신용도에 부정적으로 작용한다고 전망했다. 고려아연의 현재 신용등급은 'AA+ 안정적/A1'이다.

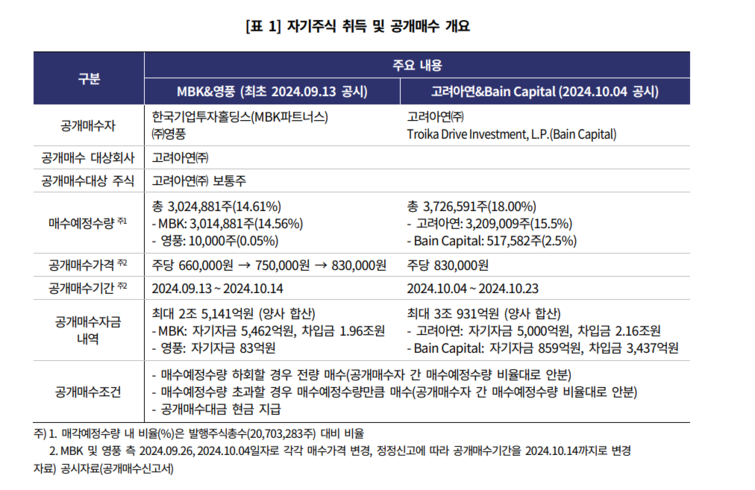

현재 고려아연을 둘러싼 경영권 분쟁이 심화되면서 사업·재무적 불확실성이 심화되고 있다. 고려아연이 공개매수 가격을 83만원으로 올리자, MBK파트너스-영풍 연합도 동일하게 상향 조정했다.

이에 한기평은 둘 중 어느 기업이 최대주주 지위를 확보하더라고 고려아연의 재무부담 확대가 불가피하다고 관측 중이다. 고려아연의 높은 신용도의 근간은 실질적 무차입상태지만 이번 경영권 분쟁으로 재무안전성이 저하될 가능성이 높기 때문이다.

우선 한기평은 MBK파트너스-영풍이 경영권을 확보할 경우 공개매수를 위해 조달한 인수금융에 대한 상환부담이 고려아연에 전이될 가능성이 높다고 전망했다. MBK파트너스가 금번 공개매수를 위해 단기성 자금으로 1조9600억원 가량을 조달했고, 이 중 1조8500억원은 연 5.7%, 1097억원은 연 4.6%의 금리로 차입했다. 향후 해당 차입금에 대한 리파이낸싱 조건, 공개매수 규모 등에 따라 이자부담 규모가 변경될 여지가 있으나, 공개매수 차입금 1.96조원에 대해 연 1100억원 수준의 이자비용이 예상된다. 결국 MBK가 재무적 투자자(FI)인 점을 감안할 때 인수금융 이자비용을 포함한 투자 자금 회수를 위해 동사의 배당금 규모를 확대할 가능성이 높아 재무안정성이 저하될 것이란 게 한기평의 시각이다.

고려아연의 경우도 다르지 않다. 금번 공개매수 결과에 따라 고려아연은 최대 2조700억원 가량의 자금이 소요될 수 있어 재무부담이 가중될 전망이다. 고려아연이 차입한 자금은 2조1600억원 가량이다.

상황이 이렇다 보니 한기평은 고려아연이 지배구조 관련 불확실성에 지속적으로 노출되면서 사업안전성이 약화될 가능성도 있을 것으로 보고 있다. 현 경영진은 신재생에너지 및 수소사업, 이차전지 소재사업, 자원순환사업을 주축으로 한 미래사업(Troika drive)을 위해 본격적인 사업 확장을 추진하고 있다. 다만 신사업 및 투자계획 등 중요한 경영 의사결정이 지배구조 변화에 따라 변경될 가능성이 있다는 것이다.

신은섭 한기평 연구원은 "당분간 경영권 분쟁 대립구도가 지속될 것으로 예상됨에 따라 자기주식 매입 규모, 공개매수한 자기주식의 실제 소각 여부 등 공개매수 진행 상황과 지배구조 불학실성 해소 여부에 대해 지속적으로 모니터링 할 계획"이라며 "이후 경영권의 최종 소재 및 안정화 여부와 함께 중·장기 사업 및 투자 방향성과 양측의 지분 확보를 위한 재무부담이 재무안전성에 미치는 영향을 신용도에 반영할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지