Home

Home

[딜사이트 박안나 기자] 한양학원 재단 산하 건설사인 한양산업개발(HYD한양)이 재무건전성 위기에 시달리고 있다. 계열 지원에 힘입어 당장 급한 불은 끈 모양새지만 건설경기 침체가 계속되는 탓에 수익성 및 건전성 회복에 난항이 예상된다.

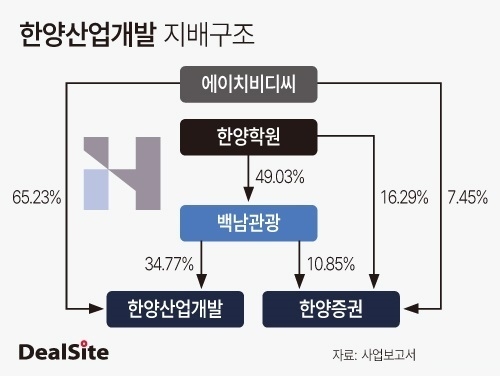

우군 역할을 했던 대주주 에이치비디씨는 한양산업개발 지원 이후 재무지표 하락 등 후폭풍에 시달리게 됐다. 에이치비디씨는 한양증권 지분 7.45%를 들고있는데, 결국 한양증권 경영권 매각을 통해 유동성 확보에 나섰다. 한양산업개발의 부실이 대주주에게 전이되며 결국 한양증권 매각의 단초가 됐다는 지적이 나온다.

◆ 미수금 급증에 계열 차입 적극 활용…부채비율 '쑥'

23일 건설업계에 따르면 지난해 말 기준 한양산업개발의 부채규모는 2002억원으로 집계됐다. 지난해(1756억원) 대비 14.0% 늘었다. 기준은 2년 전인 2021년(1071억원)으로 잡으면 증가 폭은 무려 86.9%에 달한다.

같은 기간 자본은 2021년 276억원에서 2022년 291억원으로 늘었고, 2023년에는 244억원으로 감소했다. 자본규모는 200억원대에 계속 머문 반면 1000억원대였던 부채가 2000억원대로 가파르게 증가한 탓에 부채비율이 치솟았다. 한양산업개발의 부채비율은 2021년 388%에서 2022년 603.4%, 2023년에는 820.5%까지 상승했다.

한양산업개발의 부채규모가 급격히 불어난 배경으로는 미수금 증가에 따른 유동성 저하가 꼽힌다. 공사대금 회수에 차질이 빚어진 탓에 자금흐름이 막히게 되자 매입채무 등이 늘었고 외부차입을 통해 유동성을 확보해야 했다. 이 과정에서 자연스럽게 부채가 증가했다.

한양산업개발의 공사미수금 등 규모는 2021년 말 877억원에서 2022년 1677억원으로 늘었다. 지난해에는 1561억원으로 줄었지만 감소 폭은 6.9%에 그쳤다.

미지급금 등 회수하지 못한 대금이 급격히 불어난 2022년에 한양산업개발이 지급을 미룬 매입채무 및 미지급금 등 금액 역시 가파르게 증가한 것으로 나타났다.

2021년 475억원이었던 매입채무 및 미지급금 등 규모는 2022년 949억원으로 1년 만에 99.7% 치솟았다. 같은 기간 단기차입금 및 장기차입금은 343억원에서 538억원으로 56.9% 증가했다.

미수금 증가가 일시적 현상에 그치지 않고 장기간 이어지면서 유동성 저하 및 재무건전성 악화의 원인이 된 것으로 분석된다.

한양산업개발은 미수금 증가에 따른 유동성 저하에 대응하기 위해 차입을 통해 자금을 융통했다. 특수관계자를 통한 차입을 적극 활용한 점이 눈에 띈다. 2021년 1년동안 특수관계자로부터 차입한 금액은 428억원이었다. 이 가운데 328억원을 상환했고 미상환 잔액은 100억원이었다.

미수금이 급증한 2022년에는 특수관계인을 통해 515억원을 조달했고 365억원을 상환했다. 미상환잔액은 250억원으로 1년 사이 150% 증가했다.

2023년에도 미수금 회수가 이뤄지지 않으면서 한양산업개발은 유동성 확보를 위해 외부자금 조달 행보를 이어갔다. 하지만 원가급등에 따른 수익성 악화에 더해 이자비용 부담이 커지면서 차입금 상환이 어려운 상황이 됐다.

지난해 한양산업개발은 3066억원의 매출을 올렸는데, 매출원가는 3296억원에 이르렀다. 매출원가율은 107.5%였으며 231억원의 매출총손실이 발생했다. 매출총손실에 판매비와 관리비까지 더해져 영업손실 규모는 375억원으로 불어났으며, 순손실은 496억원에 이르렀다. 1년 전 영업이익 19억원, 순이익 16억원을 올렸지만 1년 만에 수백억원대 적자를 냈다.

◆ 유동성 '구원투수' 에이치비디씨, 재무건전성 '흔들'

한양산업개발이 유동성 악화 등 위기상황에 놓이게 되자 대주주인 에이치비디씨가 구원투수로 나섰다. 유상증자에 203억원을 넣어 유동성을 공급했으며, 차입금 출자전환을 통해 한양산업개발의 차입금 상환 부담을 낮춰줬다.

지난해 에이치비디씨는 한양산업개발에 82억원을 차입해줬었는데 이를 전액 출자전환했다. 이에 더해 한양산업개발이 특수관계자인 코너스톤에이엠과 디에이치202를 상대로 지니고 있었던 채무 40억원, 120억원도 인수 후 출자전환에 나섰다.

에이치비디씨가 출자전환을 통해 간접적으로 지원한 금액은 240억원 가량이다. 유상증자 금액 203억원까지 더하면 지원 규모는 440억원에 달한다. 496억원 연간 순손실을 상당부분 상쇄할 수 있는 수준이다.

한양산업개발의 지난해 초 자본총계는 291억원이었다. 400억원이 훌쩍 넘는 연간 순손실이 반영되면 자본잠식에 빠지게 되지만, 에이치비디씨의 지원사격 덕분에 200억원대 자본규모를 유지할 수 있었다.

다만 에이치비디씨는 400억원대 유동성 지원 여파로 재무건전성 저하를 겪게 됐다. 2022년 말 기준 에이치비디씨의 차입금 규모는 69억원에 불과했지만, 1년 뒤인 지난해 말에는 무려 350억원으로 치솟았다. 최근 5년간 에이치비디씨는 차입금 규모를 100억원 미만 수준에서 유지했는데, 1년만에 300억원을 훌쩍 넘어서게 됐다.

차입금 증가에 따라 10%대에 머물던 차입금 의존도는 지난해 말 51.4%로 급상승했다. 부채규모 역시 2022년 말 137억원에서 1년 만에 560억원으로 300% 이상 늘었다.

유상증자 및 출자전환에 따라 에이치비디씨가 보유한 한양산업개발 지분은 15만2500주에서 1년 만에 107만4308주로 증가했다. 지분율은 21.03%에서 65.23%로 높아졌다. 한양산업개발 최대주주는 지분 78.97%(57만2630주)를 들고 있던 백남관광이었지만, 유동성 지원으로 에이치비디씨가 그 자리를 차지했다.

에이치비디씨는 한양산업개발 지분을 지분법적용투자주식으로 분류하고 있다. 지배력 상승에 따라 지분법으로 인식하게 되는 한양산업개발 실적 비율도 21%에서 65%로 상향됐다. 지난해 한양산업개발이 순손실을 낸 탓에 에이치비디씨의 지분법손실은 162억원에 이르렀다. 이는 결국 에이치비디씨가 183억원의 순손실을 낸 주요 원인으로 작용했다.

에이치비디씨는 한양증권 보통주와 우선주를 각각 94만8234주, 8만2890주 들고 있다. 지분율은 보통주 7.45% 우선주 15.79%다. 한양학원은 최근 사모펀드운용사인 KCGI를 한양증권 매각 우선협상대상자로 선정했다. KCGI는 한양증권 보통주 1주당 6만5000원의 매입조건을 제시했다.

매각이 마무리되면 에이치비디씨는 600억원의 현금을 쥐게 된다. 한양산업개발 지원에 따른 차입금 부담 등을 해결하고, 추가 지원까지 가능한 수준의 자금이다.

건설업계 관계자는 "현금창출력 저하로 유동성 대응력이 약화되면서 계열지원 덕분에 겨우 버티는 건설사들이 늘고 있다"며 "지원 여력이 풍부하지 않은 계열사의 경우 동반 부실 리스크도 고려해야 한다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지