Home

Home

건설업계가 고물가·고금리 여파에 짓눌려 침체기를 보내고 있다. 여기에 건설사들의 PF(프로젝트파이낸싱) 우발채무 현실화 우려까지 부각되며, 위기감이 지속되는 모양새다. 실제로 일부 대기업 계열 건설사는 자금지원 및 보유자산 매각을 통해 리스크 대응에 나서기도 했다. PF 리스크를 계열사 지원사격을 통해 해결한 셈이다. 하지만 중견건설사의 경우 외부 지원을 기대하기 힘든 탓에 위기상황에 취약할 수밖에 없다. 건설사들이 시행사의 PF 채무를 인수하는 사례가 증가하는 분위기에서 중견건설사들의 위기대응 여력을 짚어본다. [편집자주]

[딜사이트 박안나 기자] 동원건설산업은 2019년 연말 '지오앤에스 용인물류센터' 신축사업 시공권을 따냈다. 2020년 2월 착공에 들어간 뒤 2023년 9월 지자체 사용승인까지 획득하 공사를 마무리했다. 지난해 말 기준 지오앤에스 물류센터의 공정율은 99%에 이르지만, 도급액의 약 11%인 243억원은 아직 동원건설산업 재무제표에 공사미수금 상태로 남아있다. 임차인이 확보되지 않아 공실이 남은 탓에 시행사가 시공사인 동원건설산업에 잔금을 지급하지 못하고 있다.

동원건설산업은 건설원가 상승 등에 따른 수익성 및 재무건전성 악화에 시달리고 있다. 여기에 신규 수주 위축으로 미래 이익체력 저하까지 더해지며 단기간에 수익성 및 재무건전성을 끌어올리기 어려운 상황으로 파악된다.

동원건설산업은 일부 시공현장에서 대금 회수에 차질을 빚으며 운전자금 부담 확대를 겪었다. 모회사인 동원산업의 보증에 힘입어 외부 차입을 통해 자금부담을 해소하기도 했다.

고금리 및 고물가 등에 따른 건설업황 악화가 이어지는 가운데 동원건설산업이 계열지원을 등에 업고 침체기를 버틸 수 있을지 관심이 쏠린다.

◆ 순손실 누적에 자본 줄고 부채 늘어…재무건전성 '흔들'

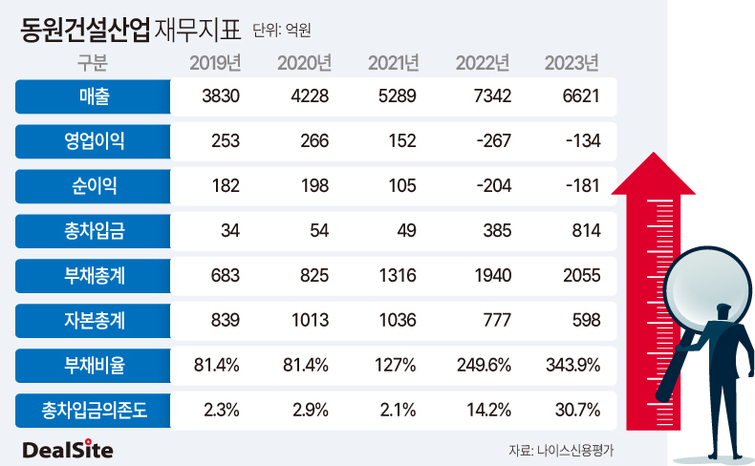

4일 건설업계에 따르면 지난해 말 기준 동원건설산업의 공시미수금 규모는 1116억원으로 집계됐다. 지오앤에스 용인물류센터 신축공사와 영종 미단시티 공동주택 신축공사에서 발생한 미수금은 각각 243억원, 673억원이었다. 두 현장의 미수금만 916억원인데 이는 전체 공사미수금의 82.1%에 해당한다.

일부 건설 현장에서 대금 회수가 원활하게 이뤄지지 않으면서 동원건설산업의 운전자금 부담이 가중됐다. 공사비를 받지 못해 자금 흐름이 막힌 셈이다. 이에 동원건설산업은 2022년 300억원, 2023년 450억원 규모의 사모사채를 발행했다.

외부 차입을 늘리면서 2021년 2.1%에 그쳤던 동원건설산업의 차입금의존도는 2022년 14.2%, 2023년 30.7%로 상승했다. 부채규모 역시 2020년 825억원에서 지난해 말 2055억원으로 급증했다. 3년간 증가 폭은 무려 150%에 달했다.

동원건설산업의 부채비율은 지난해 말 기준 343.9%로 집계됐다. 2020년 81.4%에 그쳤던 부채비율이 2021년 127.0% 2022년 249.6%, 2023년 343.9%로 가파른 상승세를 이어갔다. 부채비율은 자기자본 대비 타인자본(부채) 규모를 나타내는 재무지표다. 타인자본이 느는 가운데 자기자본은 감소하면 부채비율이 높아질 수밖에 없다.

동원건설산업의 자본규모는 지난해 말 기준 598억원으로 나타났다. 2020년 1013억원, 2021년 1036억원이었던 자본총계는 2022년 777억원으로 줄었고 2023년에도 감소세를 이어갔다. 3년 만에 무려 41.0% 줄었다.

동원건설산업은 2022년에 204억원, 2023년에 181억원 규모의 순손실을 냈는데, 2년 연속 누적된 적자는 자본감소의 원인이 됐다.

건설자재 가격 및 인건비 등이 올라 동원건설산업의 수익성이 저하되면서 매출 증가에도 불구하고 손실이 났다. 동원건설산업은 2022년과 2023년에 각각 7342억원, 6621억원의 매출을 올렸다. 2021년 5289억원 대비 늘었지만 건설원가 급증 탓에 적자를 봤다.

수익성 저하로 순손실이 누적돼 자본규모는 줄었고, 대금회수 지연에 따른 운전자금 부담을 해소하기 위해 외부 차입을 늘리면서 동원건설산업의 부채비율 및 차입금 의존도 등 지표가 급격히 악화했다. 동원건설산업의 부채비율이 가파르게 상승한 이유다.

지난해 말 기준 동원건설산업의 수주잔고는 4204억원이었다. 2021년 1조1909억원에 이르렀던 수주잔액이 2년 만에 64.7% 감소했다. 최근 5개년 평균 잔액 8510억원과 비교해도 절반 수준에 그친다.

미래 이익기반이라고 할 수 있는 수주잔고가 감소하는 데다 과거대비 높은 건설원가 부담 등을 감안하면, 중단기간에 큰 폭의 영업실적 개선 가능성은 제한적으로 전망됐다. 실적 반등 가능성이 낮은 만큼 재무건전성을 끌어 올리는 일도 쉽지 않을 것으로 분석된다.

나이스신용평가는 "과소한 자본규모 탓에 불안정한 재무구조를 보이고 있으며 높은 수준의 운전자금 부담을 감안하면 당분간 과중한 재무부담이 지속될 것"이라고 전망했다. 이어 "신규 수주 위축에 따른 매출액 감소와 공사원가 상승 등으로 이익창출 규모 역시 크지 않을 것"이라고 평가했다.

◆ 재계순위 50위권 모그룹 뒷배 든든…자금조달 원활

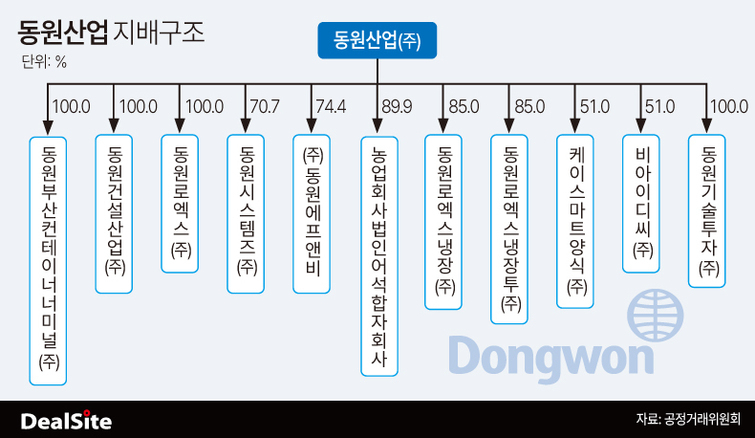

동원건설산업은 대기업집단 순위 55위의 동원그룹 계열사로 동원산업의 완전자회사다. 2013년 1월 동원시스템즈의 건설사업부문과 PM(Property Management)부문을 물적분할한 뒤 신설법인의 이름을 동원건설산업으로 정했다. 이후 동원시스템즈가 동원산업에 지분을 양도하면서 동원산업이 동원건설산업 지분 100%를 보유하게 됐다.

건설사들은 자금력이 열악한 시행사를 대신해 채무보증 등을 통해 PF(프로젝트파이낸싱) 신용보강 역할을 맡는다. 이에 시행사들은 시공 입찰 조건으로 일정 수준 이상의 신용등급 및 재무여력을 요구하는 때가 많다.

지난해 기준 동원건설산업의 시공능력평가 순위는 66위에 해당한다. 신용등급은 BBB급에 그치는 데다 지난해 말 자본규모가 500억원대로 쪼그라든 점을 고려하면 규모가 큰 사업의 시공을 맡기엔 역부족이다.

하지만 동원건설산업은 동원산업 등 계열사의 신용보강을 통해 대규모 사업 시공권을 따내기도 했다. 동원건설산업은 부산과 안성에 지어질 켄달스퀘어 물류시설 시공사로 선정됐다. 올해 6월 각각 1600억원(부산), 1200억원(안성) 규모 PF대출에 시공사인 동원건설산업이 책임준공 특약을 걸었다. 하지만 동원건설산업의 자본규모는 500억원대에 그친다.

2800억원에 달하는 PF대출의 신용보강에 나서기에 500억원대에 그치는 동원건설산업 자본규모는 충분하지 않다. 이에 모회사인 동원산업이 책임준공 약정에 대한 연대보증을 제공했다. 모회사의 지원사격에 힘입어 시공권을 따낼 수 있었던 셈이다.

동원건설산업은 2022년과 2023년에 각각 300억원, 450억원 규모 회사채를 발행해 자금을 조달한 데 이어 올해 5월에도 외부 차입을 통해 360억원을 마련했다. 동원그룹 계열사인 동원산업과 동원홈푸드가 보유 유형자산을 동원건설산업의 차입금에 담보로 제공했다.

자본규모가 500억원대에 그치는 데다, 부채비율은 300%를 웃도는 동원건설산업이 자본규모의 절반을 상회하는 자금을 조달하기는 쉽지 않다. 계열사의 채무보증 덕분에 원활하게 자금을 조달할 수 있었다.

건설업계 관계자는 "동원건설산업은 동원그룹 계열사의 공장·물류창고·연구소 등 시설공사 및 보유건물 관리를 맡고 있다"며 "계열사의 연대보증 및 담보제공, 계열 내부거래 등 을 고려하면 동원건설산업을 향한 동원그룹의 지원능력은 매우 우수한 수준"이라고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지