Home

Home

건설업계가 고물가·고금리 여파에 짓눌려 침체기를 보내고 있다. 여기에 건설사들의 PF(프로젝트파이낸싱) 우발채무 현실화 우려까지 부각되며, 위기감이 지속되는 모양새다. 실제로 일부 대기업 계열 건설사는 자금지원 및 보유자산 매각을 통해 리스크 대응에 나서기도 했다. PF 리스크를 계열사 지원사격을 통해 해결한 셈이다. 하지만 중견건설사의 경우 외부 지원을 기대하기 힘든 탓에 위기상황에 취약할 수밖에 없다. 건설사들이 시행사의 PF 채무를 인수하는 사례가 증가하는 분위기에서 중견건설사들의 위기대응 여력을 짚어본다. [편집자주]

[딜사이트 박안나 기자] 동양건설산업이 민간사업 선별수주 기조를 이어가며 리스크 관리에 공을 들이고 있다. 과거 프로젝트파이낸싱(PF)우발채무 부담이 현실화하면서 흑자도산이라는 부침을 겪었던 탓에, 업황 침체기 동안 리스크가 큰 민간수주를 줄여 몸을 사리는 것으로 분석된다.

동양건설산업은 건설경기 침체에도 불구하고 우수한 재무건전성을 유지하고 있다. 선별수주 덕분에 이익률 저하에 따른 운전자금 부담을 피한 영향으로 분석된다. 다만 미래 이익의 기반이라고 할 수 있는 수주잔고가 꾸준히 줄어드는 탓에 향후 수익성 악화에 시달릴 수 있다는 우려가 나온다.

◆ 민간수주 80% '뚝', 수주잔고 절반 이하…'헌인마을' PF부실 악몽 피하기

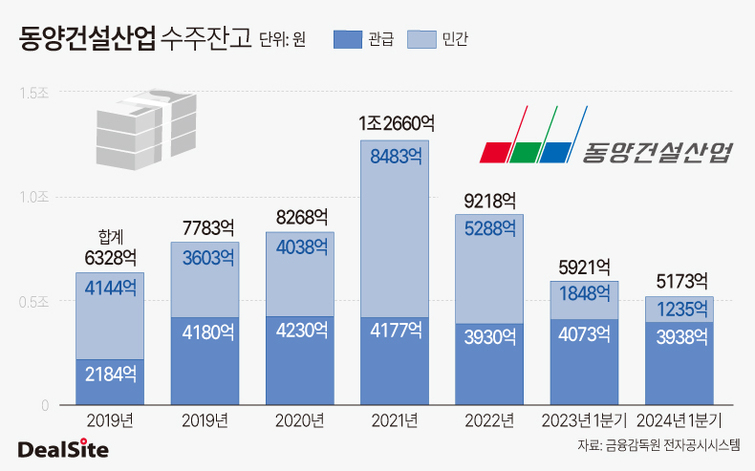

28일 건설업계에 따르면 동양건설산업은 2022년 2월을 끝으로 민간사업 수주에 나서지 않고 있다. 민간사업 수주잔고는 2021년 8483억원에서 지난해 말 1848억원으로 급감했다. 감소 폭은 무려 78.2%에 달한다.

같은 기간 관급공사 수주잔고는 꾸준히 4000억원 수준을 유지했지만, 민간수주가 '개점휴업' 상태에 머물며 잔고가 대폭 줄어든 탓에 전체 수주잔고 역시 감소했다. 2021년 말 기준 1조2660억원에 이르렀던 수주잔고는 지난해 말 5921억원으로 줄었다. 2년 동안 53.2% 감소했다.

동양건설산업이 관급수주 물량은 꾸준히 유지하고 있지만 민간사업 신규수주에 나서지 않는 배경에는 PF리스크 관리가 배경인 것으로 분석된다. 민간사업의 경우 상대적으로 열위한 신용도를 지닌 시행사를 대신해 시공사가 신용보강에 나서곤 한다. 공격적으로 민간수주를 늘릴 경우 PF우발채무 리스크에 노출될 수밖에 없다. 반면 관급공사의 경우 시행주체를 '국가'로 볼 수 있는 덕분에 PF 우발채무 우려에서 자유롭다.

동양건설산업은 지난 2011년 서초 헌인마을 개발사업 관련 PF우발채무를 떠안으며 법정관리에 들어간 바 있다. 20년 가까이 영업이익 흑자를 이어왔음에도 1건의 PF부실이 회사를 위기로 몰아넣은 탓에, 아픈 과거를 반복하지 않기 위해 민간수주에 소극적인 것으로 관측된다.

동양건선산업은 삼부토건과 함께 서울 서초구 내곡동 374번지 일대 13만2379㎡를 261가구의 최고급 빌라촌으로 탈바꿈시키는 '헌인마을' 도시개발사업을 추진하고 있었다. 두 건설사는 헌인마을 개발사업 관련 PF에 채무인수 약정을 제공했는데, 2011년 4월 4500억원 규모 PF대출의 만기연장이 불발되면서 해당 채무는 모두 시공사에게 넘어갔다. 결국 동양건설산업과 삼부토건은 기업 회생절차를 신청해 법정관리에 들어갔다.

당시 동양건설산업은 시공능력평가 30위권의 건실한 중견건설사였다. 직전 해인 2010년에는 매출 1조원을 돌파하며 성장가도를 달리고 있었다. 경기 사이클에 따라 부침을 겪은 여타 중견건설사와는 달리 15년 넘게 꾸준히 영업이익 흑자 행진을 이어가고 있었지만, PF 만기연장 실패에 따른 채무인수 탓에 결국 흑자도산했다.

이후 동양건설산업은 2014년 이지건설을 새 주인으로 맞이했다. 지난해 동양건설산업의 매출은 5035억원에 그쳤다. 법정관리 전 1조원을 돌파했던 데 비하면 절반수준에 불과하다. 30위권에 안착했던 시공능력평가 순위도 132위로 추락한 뒤 겨우 50위권으로 올라오는 데 그쳤다. 과거 대비 쪼그라든 사세는 여전히 회복중인 셈이다.

견조한 이익체력에도 불구하고 PF우발채무가 현실화하며 법정관리라는 수모를 겪어야 했던 만큼, PF우발채무 확대에 신중을 기하는 것으로 볼 수 있다.

◆ 보수적 수주기조, 재무지표 지켰지만 수익기반 '위태'

동양건설산업은 업황 악화 속에서도 비교적 우수한 재무건전성 유지하고 있는데, PF 리스크 관리를 위해 선별수주에 나선 덕분으로 분석된다.

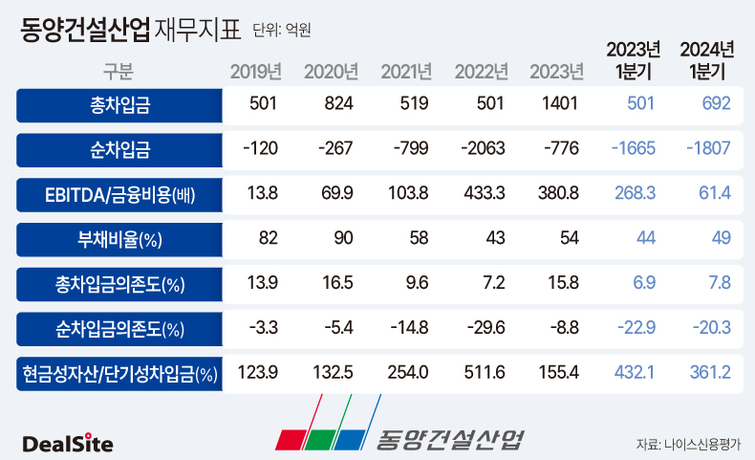

지난해 동양건설산업의 유동비율은 245.11%, 차입금 의존도는 15.8%로 나타났다. 건설업계 전체 유동비율과 차입금의존도가 각각 150.5%, 26.4%였던 것과 비교하면 동양건설산업의 재무안정성은 우수한 것으로 평가된다.

건설산업연구원은 건설업계가 유동비율, 차입금의존도 등 재무 안정성 지표 악화에 시달리는 원인으로 건설업계 수익성 저하를 꼽았다. 영업이익이 대폭 줄면서 건설사들의 운전자본 부담이 커졌고, 차입금의존도 상승 및 유동비율 하락 등 재무건전성 악화의 원인이 됐다는 분석이다.

건설사들은 고금리, 고물가 등 영향으로 건설원가가 급등하면서 이익률 감소를 겪고 있다. 건설업계 영업이익률은 2022년 4.78%에서 2023년 3.04%로 낮아졌다. 2023년 건설업계 매출은 전년 대비 4.76% 늘었지만 같은 기간 영업이익은 무려 33.37% 감소했다. 영업이익률 감소에 따라 매출 증가에도 불구하고 영업이익이 줄었다.

동양건설산업의 매출은 2022년 6931억원에서 2023년 5035억원으로 줄었다. 선별수주에 따라 매출은 줄었지만, 보수적 수주기조 덕분에 건설원가 급상승에 따른 재무건전성 악화 등 직격탄을 피할 수 있었던 셈이다.

다만 선별수주 탓에 수주잔고가 급격히 감소하면서 미래 성장에 대한 불확실성이 커지고 있다는 점이다. 지난해 말 5921억원이었던 동양건설산업의 수주잔고는 올해 1분기 5173억원으로 꾸준히 감소하고 있다. 매출 대비 수주잔고는 1년 치를 겨우 넘길 뿐이다. 추가 수주가 확보되지 않는다면 당장 내년부터 건설공사를 통한 수익창출이 어려워질 수 있다는 뜻이다.

건설업계 관계자는 "건설원가 상승, 금리인상 등 영향으로 PF 자금조달 난이도가 상승해 착공 문턱도 높아지고 있다"며 "충분한 수주잔고를 확보한 회사도 착공 지연 탓에 매출 성장세가 꺾일 수 있는데, 수주잔고 감소가 이어지면 실적 개선은 더욱 어려워질 수밖에 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지